REVUE DES MARCHÉS FINANCIERS :

Fidèles à leurs habitudes récentes, les marchés boursiers ont continué de bien performer. En effet, les marchés émergents ont profité de la faiblesse du Dollar américain pour générer une performance de 8,8% pour le mois. L’Europe – Asie s’en est également bien tiré avec une performance de 3,2%. En Amérique, les performances ont été plus modestes avec un rendement de 1,5% pour l’indice S&P 500 et de 0,8% pour le Canada.

Un changement de régime commence à s’opérer. L’Europe-Asie et les marchés émergents surperforment la bourse américaine depuis quelque temps. Les titres de petites capitalisations surperforment, alors que les titres technologiques ont cessé de surperformer depuis le mois de juillet.

Les taux d’intérêt d’échéances 2 et 10 ans ont terminé le mois sans véritable changement. En conséquence, la performance de l’indice obligataire canadien a été légèrement positive (0,62%). Le pétrole et l’or ont tous connu un excellent mois avec des rendements respectifs de 14,5% et de 13,1%.

PERSPECTIVES :

Économie :

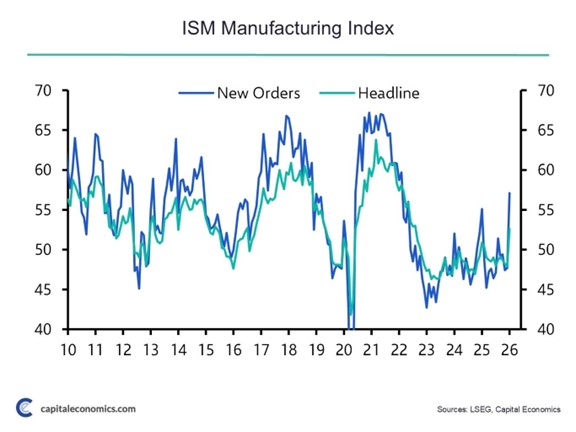

Les banques centrales ont débuté leurs cycles d’assouplissement il y a plus ou moins 18 mois. C’est environ le temps que ces baisses de taux percolent dans l’économie. Or, les récentes nouvelles indiquent que ça semble se matérialiser. Les données des directeurs d’achat (ISM) du secteur manufacturier pointent en ce sens. L’indice composite, ainsi que la sous-composante nouvelles commandes, sont à leurs sommets depuis 2022. Le Canada, avec une première lecture de croissance (PMI Manufacturier) depuis 12 mois, semble sortir de sa torpeur.

Indice ISM manufacturier (États-Unis) :

L’indicateur avancé du PIB de la firme Economic Cycle Research Institute pointe également vers un raffermissement de la croissance économique aux États-Unis.

Indicateur avancé du PIB de l’ECRI (États-Unis) :

La faiblesse du Dollar américain est également de bon augure. Effectivement, le graphique suivant témoigne de la forte relation entre le dollar US et l’économie mondiale. Le Dollar étant au cœur du système financier mondiale, sa faiblesse signifie souvent des denrées et du financement moins chers pour les autres pays.

Indice du dollar américain (pondéré par les échanges commerciaux) et croissance du PIB du G20 :

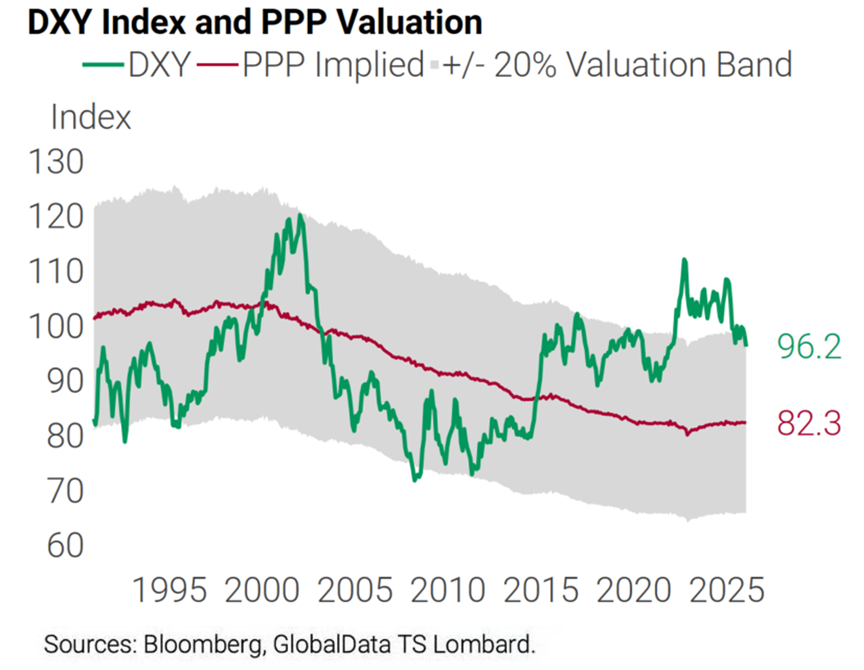

Sur une base fondamentale, la valeur du dollar américain (pondéré par les échanges commerciaux) est fortement surévaluée. Ceci est cependant une relation à très long terme.

Indice du dollar américain (pondéré par les échanges commerciaux) vs la valeur fondamentale de long terme :

Revenus fixes :

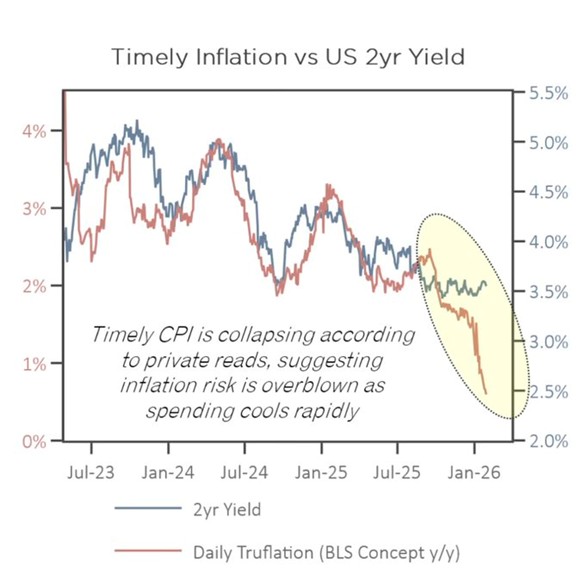

Le site Truflation est un agrégateur de données de prix qui calcule le taux d’inflation en temps réel. Cela permet d’observer les tendances avant les données officielles de l’IPC. Récemment, les prix ont fortement chuté, favorisant les baisses de taux.

Indicateur d’inflation de Truflation et taux 2 ans (États-Unis) :

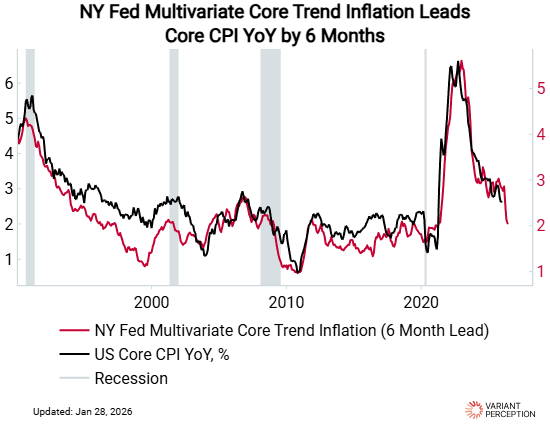

L’indicateur avancé (6 mois) de l’inflation de base de la Réserve Fédérale de NY arrive à une conclusion similaire. Cela pourrait faciliter la tâche au nouveau président du Conseil des gouverneurs de la Réserve fédérale, qui voudrait faire plaisir à son patron, Donald Trump.

Indicateur avancé (6 mois) de la Réserve Fédérale de NY et inflation de base (États-Unis) :

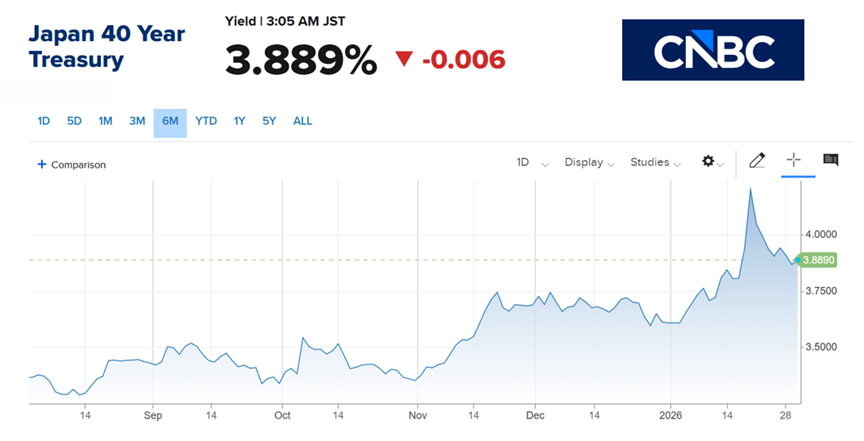

L’explosion des taux d’intérêt japonais à long terme est une moins bonne nouvelle pour les Gouvernements. En effet, depuis une éternité, les spéculateurs empruntent au Japon (où les taux sont les plus bas du G7) en espérant faire plus de rendement ailleurs. Cette stratégie est nommée Carry-trade. Le coût d’emprunt est de moins en moins intéressant. De la même façon, les investisseurs institutionnels japonais achetaient des obligations américaines vu leurs bons rendements. Tout cela créait une demande pour les obligations américaines. Cette demande disparait peu à peu.

Taux d’intérêt des obligations d’échéance 40 ans du Japon :

On voit que la prime de terme pour investir frôle le 1%, comparativement à -1% en 2023. La hausse des taux au Japon contribue à mettre de la pression à la hausse sur les taux à travers le monde. C’est une bonne nouvelle pour les investisseurs à long terme.

Composantes du taux d’intérêt 10 ans des États-Unis :

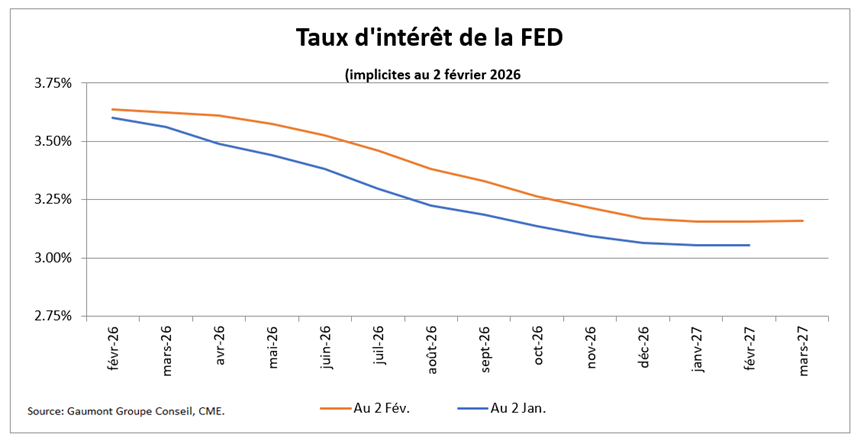

Les anticipations de baisses de taux de la FED ont légèrement baissé en janvier. En effet, des baisses de 0,47% sont prévues d’ici décembre 2026, comparativement à 0,57% en début janvier.

Au Canada, les anticipations de baisses de taux sont à zéro d’ici la fin 2026. En fait, le marché accorde une probabilité de 18% à une hausse de 25 points cette année.

Taux d’intérêt implicites à court terme (États-Unis) :

Marchés boursiers :

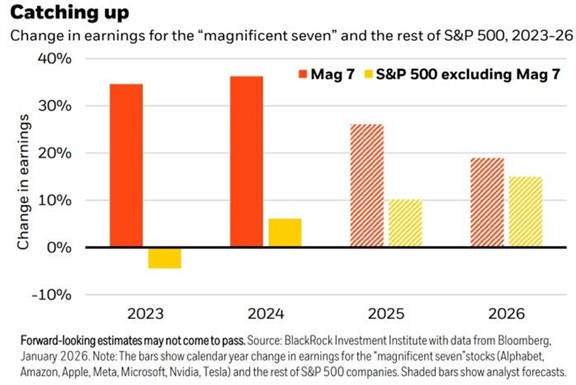

Malgré les tarifs de Donald Trump et le contexte géopolitique mondial, les bénéfices des entreprises continuent de croître avec vigueur. Aux États-Unis, les profits du S&P 500 sont prévus de croître de 17% en 2026 (après 14% en 2025). Dans le graphique suivant, on constate que, bien que plus élevée, la croissance des MAG7 converge peu à peu vers le reste de l’indice. L’écart se rétrécit. Ceci n’est pas étranger à la stagnation de la surperformance des titres technologiques depuis plus d’un an.

Ce qui est fort étonnant dans le contexte, ce sont les marges de profit qui continuent de progresser. Les entreprises doivent en profiter pendant que ça passe, car cela ne peut pas durer éternellement. Dans un monde capitaliste, les marges élevées engendrent de la compétition. Ces marges records expliquent en partie la forte croissance des bénéfices.

Marge de profit du S&P 500 (États-Unis) :

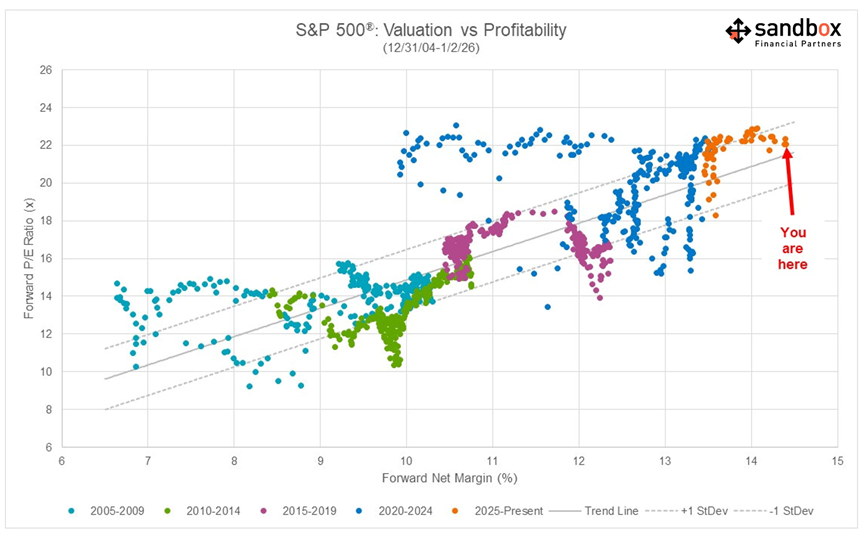

Les ratios d’évaluation élevés peuvent également s’expliquer en partie par les marges juteuses des entreprises.

Ratio cours-bénéfices du S&P 500 et marge de profit (États-Unis) :

Après 6 mois de forts rendements, les attentes des investisseurs sont très élevées et laissent très peu de place à la déception. Les investisseurs de détail continuent d’injecter des fonds records en bourse. À l’opposé, les dirigeants d’entreprises vendent au rythme le plus élevés en 5 ans.

Comportement boursier des investisseurs de détail et celui des dirigeants d’entreprises (États-Unis) :

CONCLUSION :

L’année 2026 débute avec de bons rendements boursiers et cela devrait se poursuivre. Cependant, une correction est possible compte tenu du sentiment hyperpositif des investisseurs. Maintenons un portefeuille diversifié de titres de qualité et à des évaluations raisonnables. La hausse des taux d’intérêt rend encore plus intéressant le secteur à revenu fixe.

Frédéric Mercier CFA, SIPC

Directeur – Marchés financiers