REVUE DES MARCHÉS FINANCIERS :

Les places boursières mondiales continuent sur leur lancée. Au Canada, la performance a été d’un remarquable 5%. Au cours des 12 derniers mois, la performance de l’indice TSX frôle les 26%. Au sud de la frontière, l’indice S&P 500 a progressé de 2%. Les marchés européens et asiatiques s’en sortent également bien, avec une progression de 2,1%.

Aux États-Unis, la faible croissance de l’emploi et une inflation plus faible que prévue renforce les probabilités que la FED recommence à couper ses taux à partir de septembre. Les taux d’intérêt canadiens et américains ont chuté pendant le mois. Par conséquent, la performance de l’indice obligataire canadien été de 0,41% en juillet.

PERSPECTIVES :

Économie :

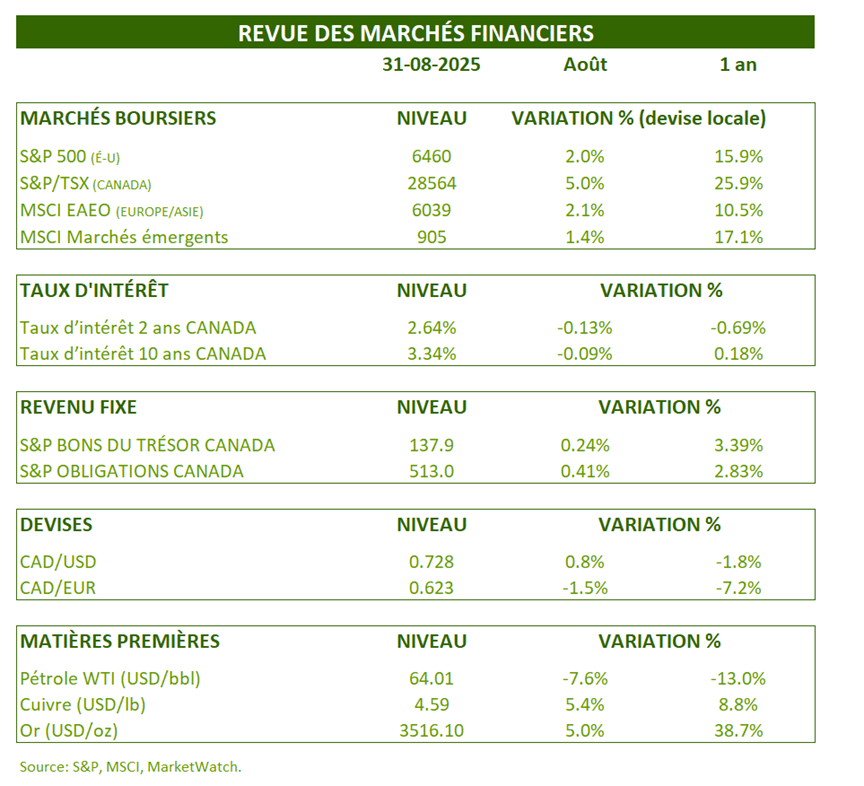

Jusqu’à maintenant, l’impact des tarifs reste mitigé dans les données économiques aux États-Unis. Cependant, plusieurs indicateurs démontrent que le marché de l’emploi s’est passablement refroidi. Par exemple, de plus en plus de répondants au sondage NFIB, mentionnent que leurs ventes sont faibles. Historiquement, ceci est fortement corrélé avec le chômage.

Indice NFIB (% rapportant des faibles ventes) et chômage : États-Unis

De plus, le nombre de chômeurs dépasse maintenant le nombre d’emplois à pourvoir. Une première depuis avril 2021. Une offre excédentaire de travailleurs rime avec de faibles pressions salariales. Voilà des munitions à la FED pour baisser son taux directeur.

Emplois à pourvoir et chômeurs (États-Unis) :

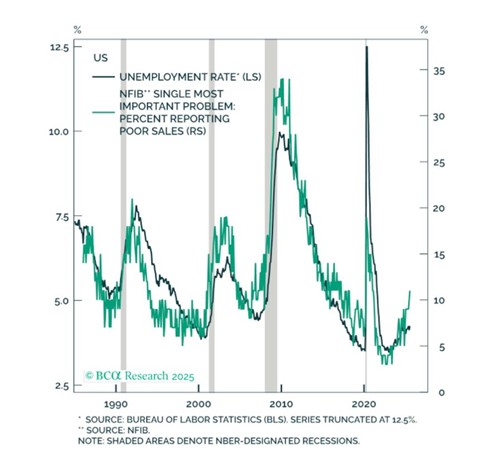

Au Canada, l’économie traîne de la patte. En effet, le PIB s’est contracté de 1,6% (annualisé) au 2e trimestre de 2025. Le principal détracteur a été, sans surprise, les exportations. En jetant un regard sur le marché de l’emploi, on constate que les industries qui affichent une progression de l’emploi sont en forte minorité. On peut qualifier le niveau actuel de récessionnaire.

Secteurs d’activité où l’emploi est en progression (Canada et États-Unis) :

Comme un malheur n’arrive jamais seul, les banques resserrent habituellement leurs conditions de crédit quand l’emploi va mal. Ce n’est pas surprenant, les défauts de paiement sont très souvent reliés à une perte d’emploi.

Dans son enquête trimestrielle sur les conditions de crédits des banques, la Banque du Canada rapporte que les conditions de crédits (sur l’ensemble des prêts) se sont resserrées. On se rapproche des conditions qui prévalaient au 2e trimestre de 2020. Ça n’augure rien de bon pour la consommation et le marché immobilier.

Conditions de crédit des ménages canadiens :

Certes, on perçoit quelques faiblesses dans l’économie mondiale, mais le facteur le plus important est l’activité des banques centrales. Il y a 1 an à peine, les banques centrales qui baissaient leurs taux étaient très minoritaires. Maintenant, elles sont presque toutes en mode assouplissement. Les baisses de taux prennent de 12-18 mois avant de percoler dans l’économie. Donc, on devrait pouvoir profiter de ce vent de dos pendant encore quelques trimestres.

Baisses de taux des banques centrales et activité manufacturière mondiale (T+9M) :

Revenus fixes :

Maintenant que les tarifs douaniers sont en vigueur depuis plusieurs mois, on peut maintenant analyser l’évolution des prix des biens locaux et importés. On constate que les prix ont grimpé rapidement après l’imposition des tarifs. Néanmoins, la hausse cumulative demeure très modeste comparativement aux autres composantes de l’inflation. L’apocalypse n’est pas arrivée!

Évolution des prix des biens domestiques et importés : États-Unis

Une autre façon d’analyser l’inflation est d’examiner la masse salariale totale de l’économie (excluant le secteur public). Après tout, les salaires sont une grande composante du coût des entreprises. De plus, la masse salariale de l’économie est un indicateur avancé de 12 mois de l’inflation de base. On s’attend donc à une stabilisation de l’inflation vers 2%. À cet effet, au cours des 6 dernier mois, l’inflation annualisée a été seulement de 1,9%.

Masse salariale totale et inflation de base (T+12M) : États-Unis

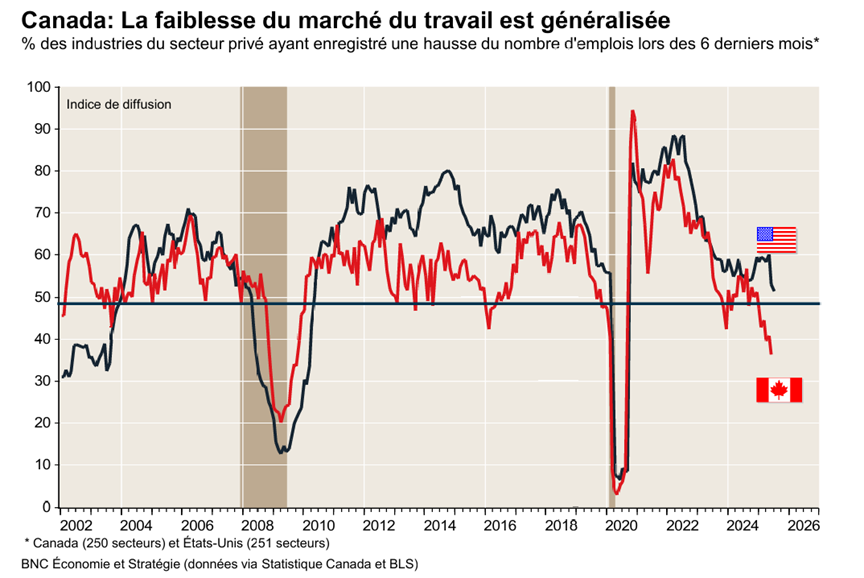

La composante logement devrait continuer à ralentir. L’indice immobilier Case-Shiller a progressé de 1,9% depuis 12 mois, alors que l’an dernier, cette progression était de 5,4%. De plus, la plus récente donnée trimestrielle (annualisée) est en baisse de 3,5%

Indice immobilier Case-Shiller et IPC composante logement : États-Unis

Les anticipations de baisses de taux de la FED ont fortement augmenté dans les derniers mois. En effet, des baisses de 0,50% à 0,75% sont prévues d’ici la fin de 2025 et de 1,26% dans les 12 prochains mois.

Rappelons que lorsque l’inflation baisse, les taux réels montent. C’est pour cette raison que la FED semble encline à réduire son taux directeur.

Taux d’intérêt implicites à court terme (États-Unis) :

Marchés boursiers :

Les investisseurs boursiers continuent d’injecter des sommes dans le marché boursier mondial. Bien que les entreprises aient rapporté des bénéfices meilleurs qu’anticipés, le marché boursier est redevenu cher (en opposition au mois d’avril). Depuis le bas d’avril, le S&P 500 a progressé de 33%.

% des entreprises du S&P 500 qui surpassent les attentes de bénéfices:

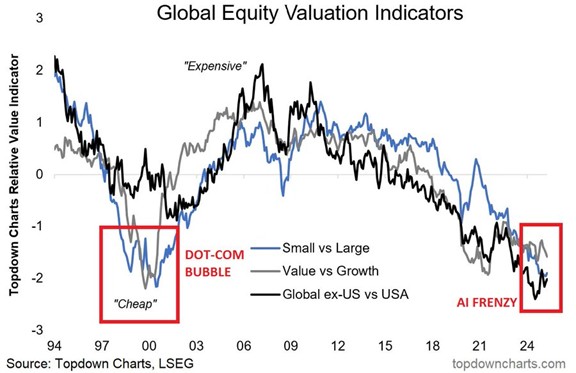

En effet, les titres américains sont chers par rapport aux marchés d’Europe-Asie. Idem pour les titres de croissance vs les valeurs, ainsi que les grandes capitalisations vs les petites capitalisations

Évaluation relative de divers marchés:

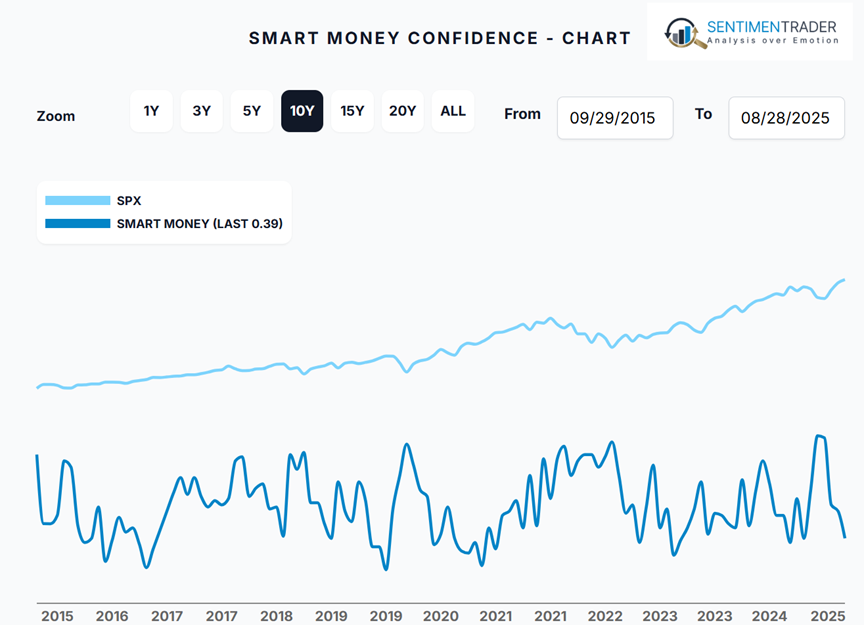

Que font les investisseurs sophistiqués ? Ils réduisent leur exposition aux marchés boursiers depuis avril, alors que le Dumb money continuent d’acheter agressivement.

Historiquement, ces comportements correspondent à une faible performance boursière future.

Smart money et S&P 500 :

Rappelons que la performance historique de septembre- octobre, est peu reluisante. On assiste souvent à un recalibrage des anticipations, souvent teintées d’optimisme durant l’été.

Saisonnalité du S&P 500 :

CONCLUSION :

Le fort rebond depuis le bas d’avril n’est pas justifié sur une base fondamentale (principalement les profits des entreprises). Une période de consolidation est à prévoir. Personne ne s’est appauvrit en prenant des profits et en ramenant le risque du portefeuille à sa cible. D’autant plus que les taux d’intérêt demeurent intéressants. Il est de mise de maintenir les portefeuilles bien diversifiés, géographiquement et avec des titres à revenu fixe. La détention de titres de qualité est plus important que jamais.

Frédéric Mercier CFA, SIPC

Directeur – Marchés financiers