REVUE DES MARCHÉS FINANCIERS :

Le troisième trimestre de 2025 vient de se terminer sur les chapeaux de roues. En effet, la bourse canadienne a réalisé un rendement de 5,4% dans l’unique mois de septembre (11,8% pour les 3 mois). L’indice américain S&P 500 a également très bien performé avec une progression de 3,6%. Les marchés émergents n’ont pas été en reste avec une performance de 7,1%. La progression boursière allait bien en 2025, mais a explosé à partir du 21 août, où le Gouverneur de la Fed a signalé que cette dernière allait recommencer à baisser son taux directeur. Ce fut fait le 18 septembre.

Comme en témoigne le graphique suivant, l’année 2025 est jusqu’à maintenant exceptionnelle.

À l’instar de la Fed, le Canada a abaissé son taux directeur en septembre.

Les taux d’intérêt canadiens et américains ont chuté pendant le mois. Le taux canadien d’échéance 10 ans a reculé de 0,20%. Par conséquent, la performance de l’indice obligataire canadien a été très forte en septembre, soit 1,69%.

PERSPECTIVES :

Économie :

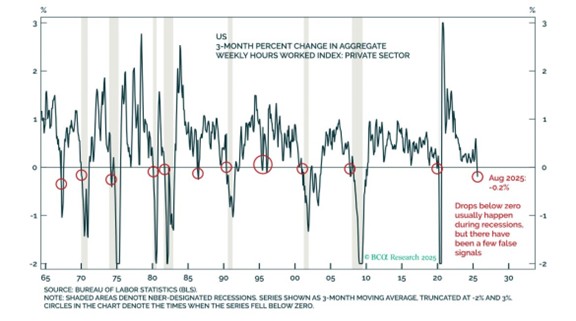

Depuis maintenant 4 mois, la croissance de l’emploi est anémique aux États-Unis. Si on creuse plus profondément en incluant les heures travaillées, la situation est encore pire. En effet, les heures totales travaillées (en variation 3 mois) sont négatives. Plus souvent qu’autrement, une croissance négative implique une économie faible ou en récession.

Heures totales travaillées par semaine du secteur privé (États-Unis) :

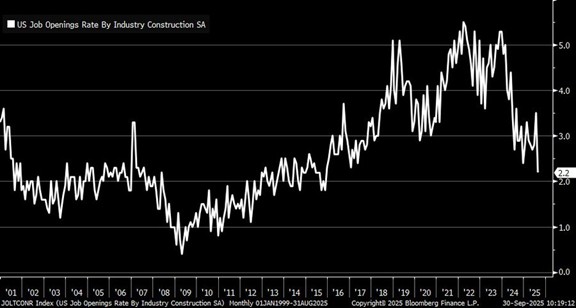

Un des secteurs touchés est celui de la construction. Les ouvertures de postes (en %) sont à leurs plus faibles en 10 ans. Ceci est le reflet direct de la faiblesse des mises en chantier et de l’immobilier en général.

Ouverture de postes – construction (États-Unis) :

Un marché de l’emploi faible rime souvent avec des défauts de paiement plus élevés. Ceci est encore plus vrai quand les taux d’intérêt ne baissent pas rapidement. La Fed n’a baissé son taux directeur que de seulement 0,25% en 2025. On constate que les défauts sont presque tous en hausse. Les prêts autos et les cartes de crédit ont des taux de défauts de paiement comparables à 2009-2011.

Une faiblesse de l’emploi combinée à des taux de défauts élevés donnent des munitions à la Fed pour baisser ses taux. C’est une moins bonne nouvelle pour les profits des entreprises.

Taux de défauts sur divers types de prêts (États-Unis) :

Comme nous le martelons depuis longtemps, les éléments les plus important dans l’analyse de la conjoncture sont les indicateurs avancés. Les variations des taux d’intérêt prennent du temps pour impacter l’économie. La faiblesse actuelle de l’économie est le reflet des hausses de taux passées. Dans le graphique suivant, on constate que l’indicateur avancé projette une croissance intéressante l’an prochain. Ce sont, entre autres, les baisses de taux de la fin 2024 qui commencent à porter fruit.

Indicateur avancé de l’indice ISM manufacturier (États-Unis) :

Revenus fixes :

Après un rebond récent de l’inflation, probablement dû aux tarifs, la croissance des prix semble vouloir redescendre. L’indice NFIB prix est reparti à la baisse et celui-ci est un indicateur avancé de 6 mois sur l’inflation.

Indice NFIB prix et inflation : États-Unis

Comme nous le mentionnions plus tôt, une faiblesse du marché de l’emploi permet à la FED de baisser son taux directeur. Lorsque le marché de l’emploi est favorable, beaucoup de travailleurs démissionnent pour aller ailleurs et obtenir de meilleurs salaires. Donc, le taux de démission est directement lié à la croissance des salaires et même avancé de 12 mois. Ce que l’on constate est que les pressions salariales continueront de faiblir à brève échéance.

Taux de démission et croissance des salaires : États-Unis

Les anticipations de baisses de taux de la FED ont augmenté dans les derniers mois. En effet, des baisses de 0,38% sont prévues d’ici décembre 2025 et de 1,05% d’ici 12 mois.

Taux d’intérêt implicites à court terme (États-Unis) :

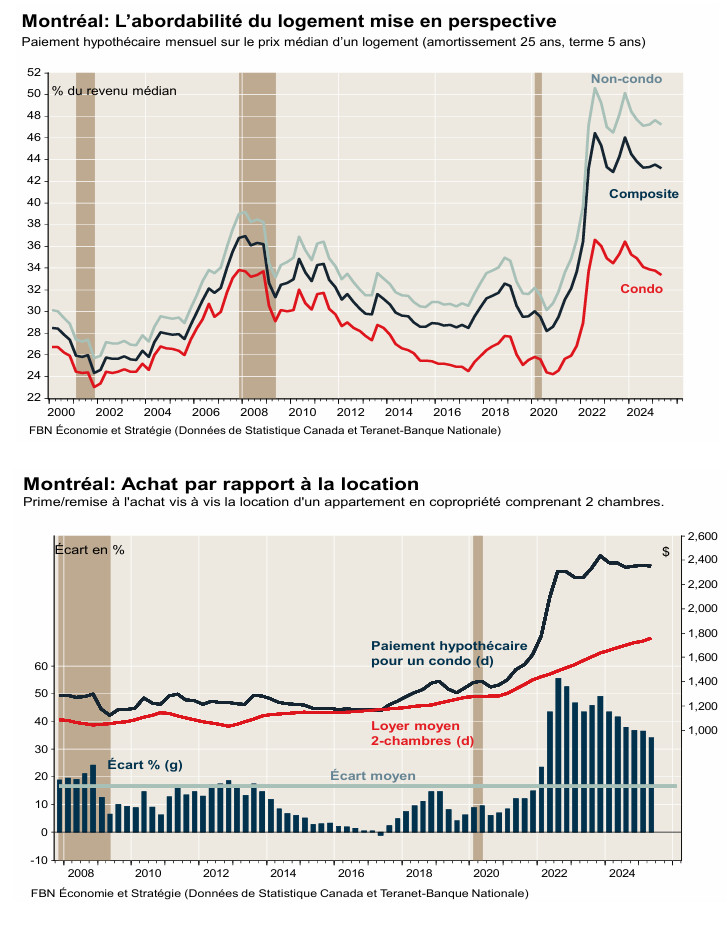

Finalement, un petit mot sur le marché immobilier montréalais.

Le pourcentage du revenu médian consacré au paiement hypothécaire continue de baisser légèrement, mais demeure beaucoup plus élevé que durant la période prépandémique. Les niveaux des prix demeurent non-soutenables à long terme. Le prix des maisons ne peut pas diverger de la croissance des revenus des ménages à long terme.

Vu d’un autre angle, la location d’un condo est beaucoup moins dispendieuse que d’acheter. À long terme, cette situation ne peut pas également se maintenir.

L’ajustement des prix prendra quelques années.

Abordabilité du marché immobilier à Montréal :

Marchés boursiers :

Malgré la faiblesse du marché de l’emploi, des risques à la conjoncture économique et du niveau très élevé de valorisation des indices, le niveau de confiance des investisseurs boursiers se rapprochent de l’euphorie. Cela ne signifie pas de vendre, mais d’attacher sa ceinture fermement comme dans le cas des turbulences en vol.

Sentiment des investisseurs boursiers (États-Unis) :

Au même moment, que font les dirigeants d’entreprise ? Ils vendent comme s’il n’y avait pas de lendemain. Ceci est un autre indicateur qui amène à la prudence.

Ratio vente/achat des dirigeants d’entreprises (États-Unis) :

Sur une base long terme, on constate que la pondération des titres défensifs est à son plus bas en 50 ans. Ces titres stables (et souvent plates) sont souvent délaissés, entre autres, au dépend de thématiques plus en vogue. Il y a certainement des aubaines dans ces titres délaissés de qualité.

Pondérations de divers segments du marché boursiers (États-Unis) :

CONCLUSION :

L’année 2025 a offert un très bon rendement jusqu’à maintenant, mais les niveaux de valorisation élevé devraient freiner les rendements futurs. C’est le moment parfait pour revoir son portefeuille en profondeur. Il serait avisé de remettre son portefeuille à la cible. Il est de mise de maintenir les portefeuilles bien diversifiés, géographiquement et avec des titres à revenu fixe. La détention de titres de qualité à valorisation raisonnable est toujours l’objectif ultime.

Frédéric Mercier CFA, SIPC

Directeur – Marchés financiers