REVUE DES MARCHÉS FINANCIERS :

La performance quasi-nulle de la bourse américaine cache ce qui s’est déroulé en novembre. En effet, jusqu’à la publication des chiffres de chômage de septembre le 20 novembre, les anticipations de baisse de taux (à la réunion suivante) était très faible. La bourse américaine perdait près de 5%, alors que les Magnificent 7 perdaient 10%. Le chômage est sorti en hausse (un 4e mois de suite) et les taux ont chuté rapidement. Les pertes sur le marché boursier américains se sont ensuite pratiquement évaporées. Les titres de qualité et à faible volatilité ont surperformé, alors que les haut bêta et momentum ont trainé de la patte.

La bourse canadienne a eu un meilleur rendement avec la bonne performance des titres de ressources. L’or a connu un autre mois de forte croissance (+6,1%). La progression sur 12 mois atteint près de 60%.

Les taux d’intérêt d’échéances 2 et 10 ans ont terminé le mois inchangé, malgré une forte volatilité intra-mois. Par conséquent, la performance de l’indice obligataire canadien a été positive, mais faible (+ 0,19%).

PERSPECTIVES :

Économie :

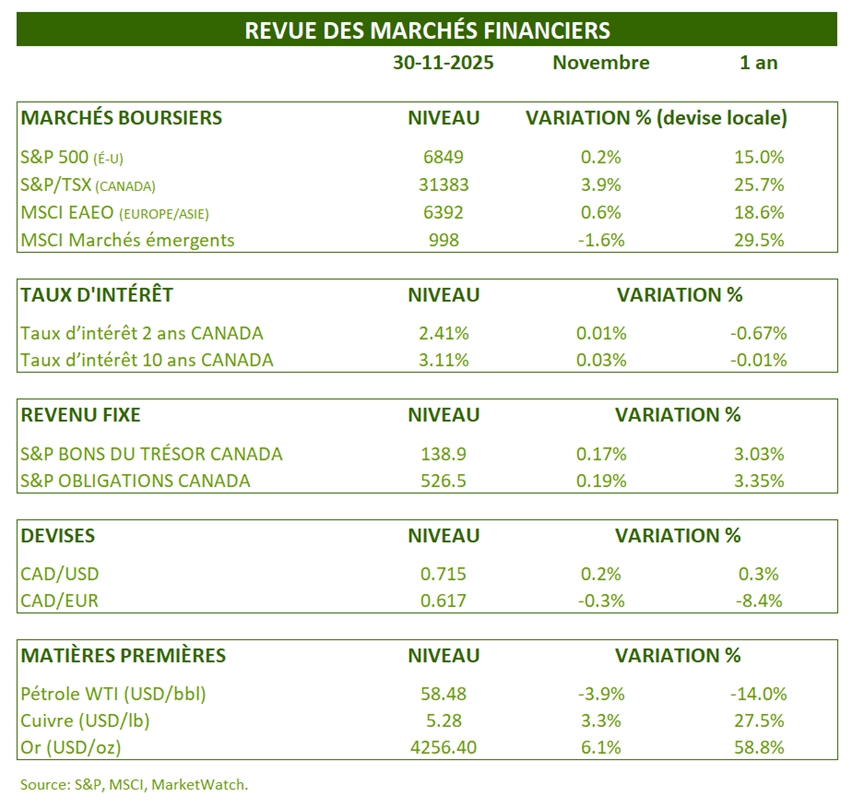

La prochaine mise à jour de la situation de l’emploi aux États-Unis se fera le 16 décembre. D’ici là, nous continuons de surveiller des indicateurs alternatifs. La firme BCA a mis au point un indicateur composite avec une forte corrélation avec la croissance de l’emploi. Cet indicateur pointe vers un marché de l’emploi en légère décroissance.

Croissance de l’emploi (États-Unis) :

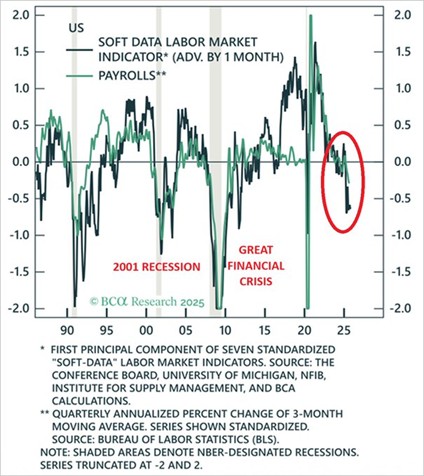

De plus, les statistiques sur les coupures de postes continuent d’être publiées. Elles ne donnent pas le portrait total du marché, mais la corrélation avec le chômage demeure élevée. Les coupures de postes demeurent élevées par rapport avec leur historique.

Annonces de coupures d’emplois (États-Unis) :

Il faut se rappeler que le marché de l’emploi est un indicateur retardé, donc n’indique en rien la croissance future. À l’inverse, la FED surveille l’emploi et ajuste ses taux en conséquence. Donc, un marché de l’emploi faible facilite la baisse du taux directeur.

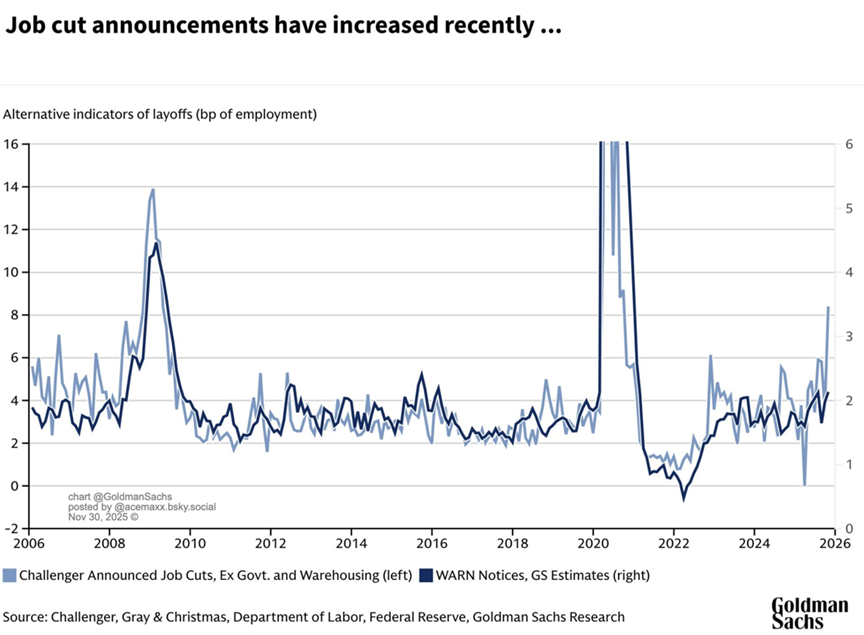

Les baisses de taux passées continuent de percoler dans l’économie et, en plus, d’autres sont à prévoir, surtout aux États-Unis. Dans le graphique suivant, on observe que les conditions financières sont très accommodantes dans le moment. Ceci est un indicateur avancé de la production industrielle (ISM Manufacturier) de 9 mois. La croissance devrait se raffermir dans les prochains trimestres.

Les conditions financières représentent l’ensemble des facteurs qui déterminent la facilité d’accès au financement et son coût.

Conditions financières et indice ISM manufacturier (États-Unis) :

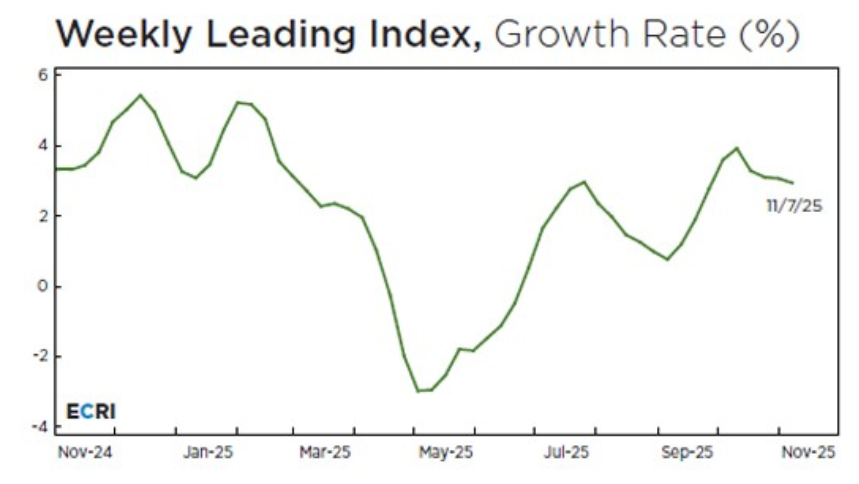

L’Economic Cycle Research Institute (ECRI) publie depuis de nombreuses années leur indicateur avancé. Celui-ci a une bonne feuille de route. L’indicateur a fortement progressé depuis le printemps. La croissance économique devrait être bonne dans la 1ere moitié de 2026.

Indicateur avancé du PIB de l’ECRI (États-Unis) :

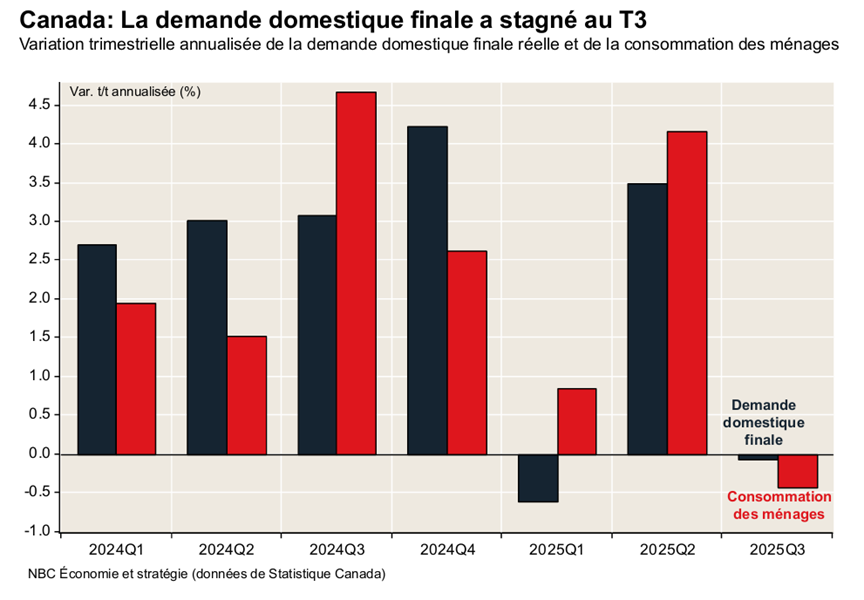

Au Canada, la situation continue d’être difficile dans le contexte de guerre commerciale avec notre voisin du sud. La croissance du PIB a bondi de 2,6% (annualisé), ce qui était fortement supérieur aux attentes. Malheureusement, en décortiquant les chiffres, on réalise que cette croissance n’a rien de réconfortant. La consommation est en décroissance et la demande domestique finale aussi.

Composantes du PIB canadien :

Revenus fixes :

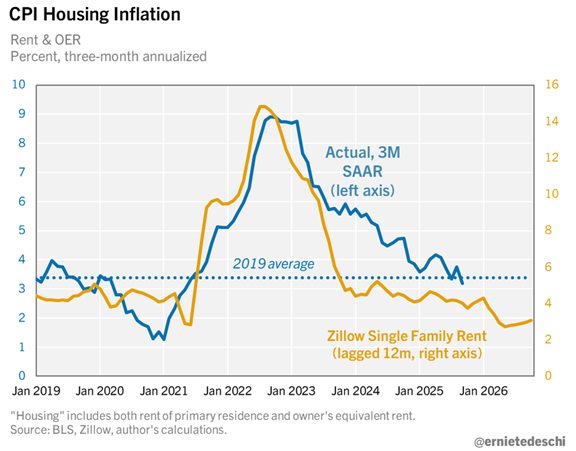

Nous continuons de suivre de très près les indices de prix des logements, car après quelques mois de décalage, ils seront intégrés dans la composante Logement de l’IPC. Cette composante représente 44% de l‘indice des prix à la consommation aux États-Unis. Or, la croissance de cette composante devrait continuer à décélérer, ce qui met une pression à la baisse de l’inflation totale.

Indice des prix des logements (Zillow) et composante logement de l’IPC (États-Unis) :

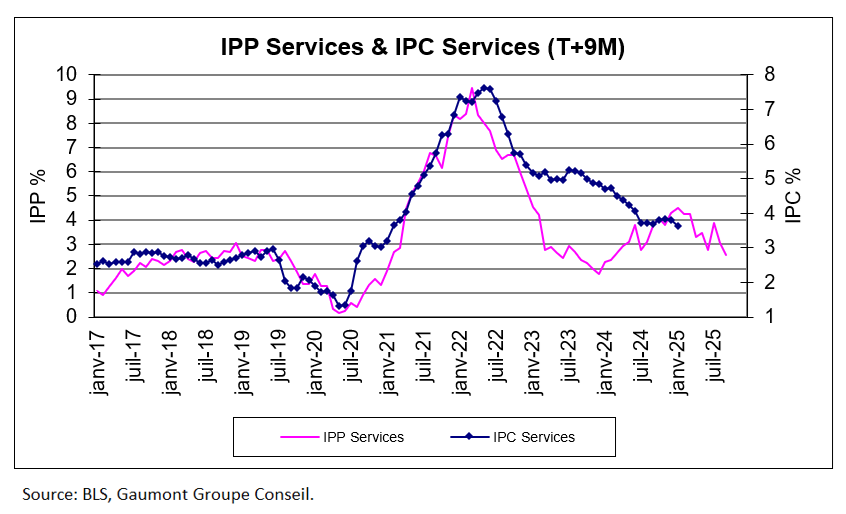

Les prix à la production sont très souvent un indicateur avancé des prix à la consommation. C’est le cas du prix des services aux États-Unis. C’est un indicateur avancé de 9 mois environ. On constate que, après avoir débuté l’année en forte progression, il est maintenant en décélération notable. Les services représentent près de 65% (incluant le logement) du panier de biens et services de l’IPC

Indice des prix des producteurs et de ceux à la consommation : secteur des services (États-Unis) :

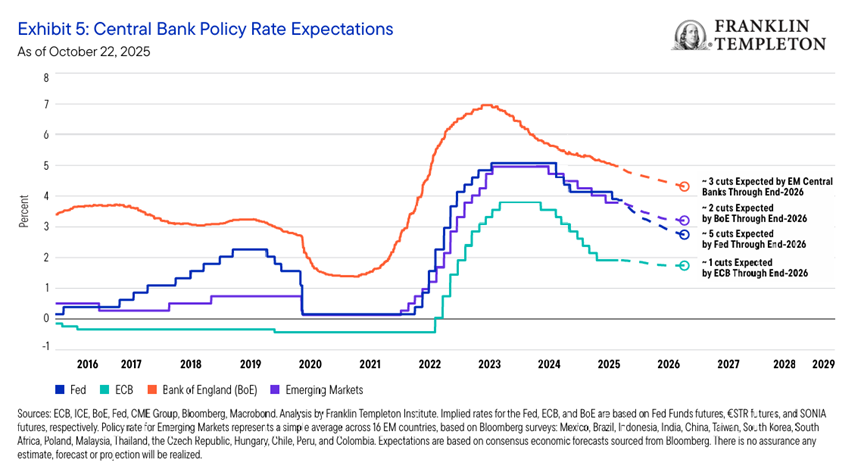

À l’exception du Canada, où le taux directeur est probablement déjà au plancher, la majorité des banques centrales continueront d’abaisser leurs taux en 2026. La FED devrait être celle qui les baissera le plus. L’inflation et l’emploi devraient lui faciliter la tâche.

Taux d’intérêt implicites à court terme de divers pays :

Marchés boursiers :

Le marché haussier a connu une secousse de volatilité en novembre. Parfait pour les investisseurs aux aguets. Le niveau d’optimisme est moins euphorique qu’à la fin octobre, mais la fièvre spéculative n’est pas disparue pour autant.

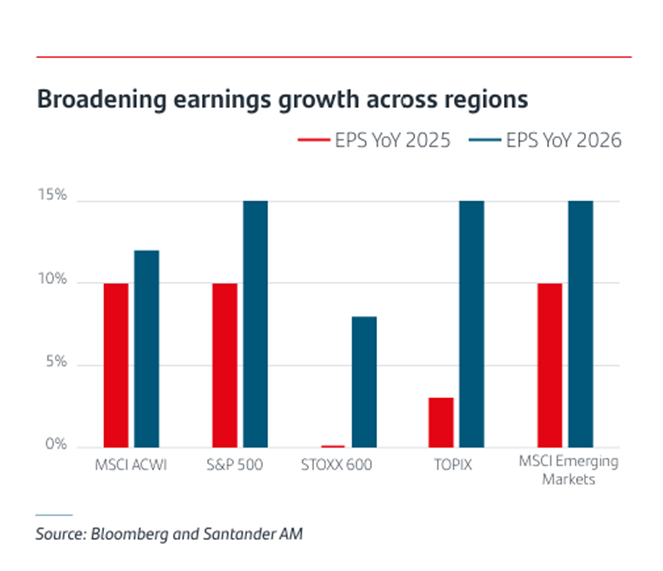

Au niveau fondamental, on constate que les anticipations de bénéfices de 2026 sont élevées partout dans le monde, et non pas seulement aux États-Unis. C’est de bon augure.

Bénéfices prévus en 2025 et 2026 – divers pays :

On constate le même phénomène au niveau des types de capitalisations. Jusqu’à tout récemment, seuls les bénéfices des grandes capitalisations arboraient une croissance. Les bénéfices des petites et moyennes capitalisations faisaient du surplace. En 2026, toutes devraient croître de façon marquée.

Croissance des bénéfices aux États-Unis par type de capitalisations boursières) :

Ce sont des prévisions et les analystes peuvent changer rapidement leur fusil d’épaule. Cependant, on peut corroborer leur optimisme avec d’autres données.

Par exemple, on observe qu’historiquement, lorsque la composante profit de l’indice NFIB (sondage auprès des entreprises indépendantes américaines) est en forte croissance, comme c’est le cas présentement, les bénéfices de l’indice Russell 2000 suivent la même tendance 6 mois plus tard.

Les données descendantes (Top-down) corroborent les données ascendante (Bottom-up) des analytes.

Indice NFIB – bénéfices et croissance des profits de l’indice Russell 2000 (dans 6 mois) (États-Unis) :

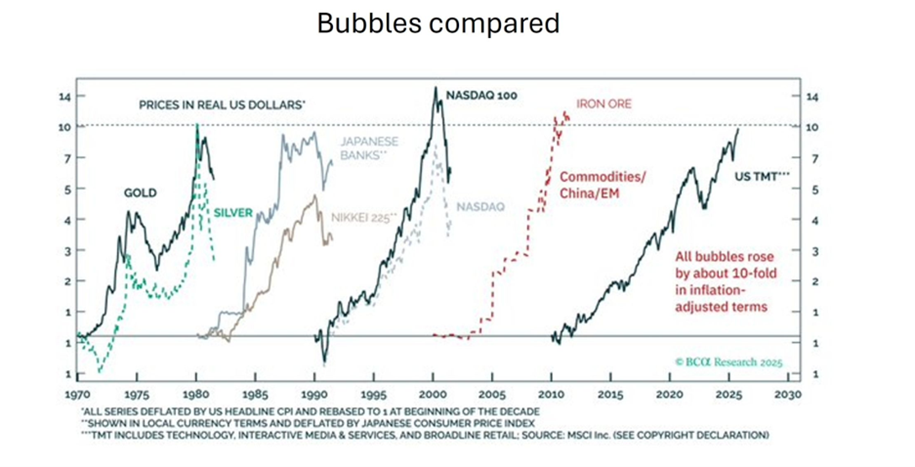

Les Magnificent 7 continuent d’être le point de mire des investisseurs boursiers. Plusieurs se demandent si ces entreprises pourront rentabiliser la tonne d’investissement qu’ils font en intelligence artificielle et dans les centres de données. Est-ce que nous assistons à une bulle? Bien malin celui qui pourra répondre à cette question. Cependant, on peut affirmer sans se tromper que les attentes sont élevées. Comme en témoigne le graphique suivant, les bulles multiplient le capital par un facteur de 10. Nous approchons dangereusement ce niveau, mais cela ne nous indique rien de concret à court terme.

Comparaison des périodes des bulles financières à travers les temps :

Nous préférons regarder ailleurs, où le potentiel est bon, sans pour autant risquer gros à la baisse.

Les meilleures opportunités de placement se trouvent souvent où personne ne regarde. Les secteurs des ressources sera probablement un bon exemple. Le secteur intéresse peu de gens, et surtout, les investissements dans les nouveaux gisements sont très faibles.

Dans le graphique suivant, on voit l’évolution des pondérations du secteur des technologies de l’information et de celui des ressources. Est-ce qu’on revivra un scénario similaire à 1999-2000 ?

S&P 500 : pondérations du secteur des technologies de l’information et des ressources (énergie et matériaux) (États-Unis) :

CONCLUSION :

Jusqu’à maintenant, l’année 2025 a été très profitable pour la majorité des investisseurs. L’année 2026 s’annonce comme une bonne année, mais sans extravagance. Les ratio cours-bénéfices sont beaucoup plus élevés qu’à la fin de l’année 2024. La croissance des profits devra prendre le relais en 2026. Maintenons un portefeuille diversifié, de qualité et à des évaluations raisonnables.

Frédéric Mercier CFA, SIPC

Directeur – Marchés financiers