REVUE DES MARCHÉS FINANCIERS :

Le mois de juin a été très volatil sur tous les marchés financiers à travers le monde. Le nouveau président de la Fed est apparu résolument restrictif par rapport à l’administration Powell.

Le marché américain a légèrement reculé de 1% pendant le mois. Les titres à fort momentum ont, quant à eux, progressé de 7,51%. L’indice S&P/TSX a généré un rendement de 0,5%.

Les taux d’intérêt ont peu varié au cours du mois. En effet, les échéances 2 et 10 ans ont terminé le mois en baisse de 0,03%.

En conséquence, la performance de l’indice obligataire canadien a progressé de 0,47% en juin.

La forte baisse du prix du pétrole (-20,8%), ainsi que celui de l’or (-12,5%), ont pesé lourd sur le dollar canadien. En effet, celui-ci a perdu près de 3% en juin et est en baisse de 5% depuis le bas du mois de mai.

PERSPECTIVES :

Économie :

Nous continuons de suivre de près les indices PMI à travers le monde. Ceux-ci se maintiennent tous en haut de 50, soit une production industrielle mondiale en croissance.

Indices PMI manufacturiers mondiaux :

À sa première rencontre, le Président de la Fed (Warsh) a voulu mettre de l’avant sa vision de la politique monétaire. L’emphase de la politique sera orientée vers la stabilité des prix (cible de 2%). Le chômage devient un objectif secondaire. Les communications de la Fed seront dorénavant plus simples et plus courtes.

Dans ses prévisions, la Fed est passée d’un biais d’assouplissement vers un de hausses de taux. Ses prévisions de l’inflation de base ont été revues à la hausse.

Projections de la Fed Juin vs mars (États-Unis) :

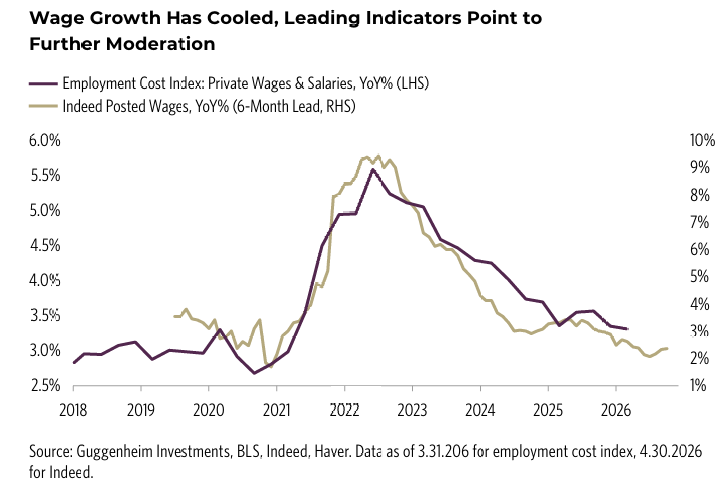

La Fed a évoqué quelle estimait l’inflation encore trop élevée et pointe vers des hausses de taux. Au-delà de la rhétorique, les pressions inflationnistes semblent vouloir diminuer. Tout d’abord, le prix du pétrole a chuté de 35% depuis son sommet en mars. De plus, comme en témoigne le graphique suivant, les pressions salariales baissent et devraient continuer de baisser à brève échéance.

Coûts des salaires (États-Unis) :

Au niveau de l’emploi, le marché demeure en croissance faible. Rien pour donner des munitions à la Fed, d’un côté comme de l’autre

Marché de l’emploi (États-Unis) :

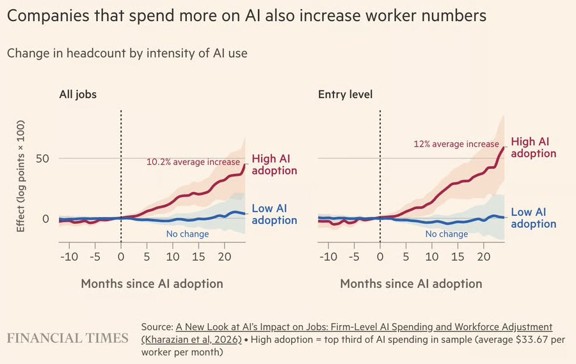

Sur une note à moyen terme, une étude publiée en juin démontre que, contrairement à la croyance populaire, les firmes qui investissent le plus en intelligence artificielle voient leurs nombres d’employés croître plus vite que celles qui investissent peu.

C’est conforme à la théorie économique. Les entreprises les plus productives croissent généralement plus vite, font davantage de profits et leurs nombres d’employés augmentent plus vite que les entreprises moins productives.

Intelligence artificielle et emplois (États-Unis) :

Revenus fixes :

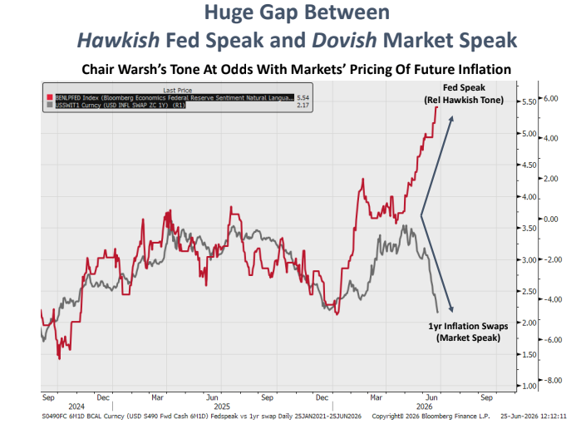

Le biais envers des hausses de taux de la part du président Warsh semble plutôt pour asseoir sa crédibilité que par peur de pressions inflationnistes. Nous pouvons observer cette dichotomie dans le graphique suivant. D’un côté la Fed tient un langage restrictif, tandis que les anticipations de l’inflation des 12 prochains mois chutent vers 2%.

Biais de la Fed et swap d’inflation 1 an (États-Unis) :

De plus, à mesure que l’inflation anticipée baisse (à taux d’intérêt constant), les taux réels augmentent, rendant la politique monétaire plus restrictive. La Fed n’a rien à faire et la politique monétaire devient restrictive toute seule.

Taux réels 2 ans (États-Unis) :

Finalement, la politique monétaire est efficace pour contrer une surchauffe de la demande (Cyclique) et elle ne l’est pas pour des chocs d’offre ou des pressions sectorielles (Acyclique). Or, les pressions cycliques sont contenues. La hausse récente de l’inflation est le résultat de pressions acycliques.

Bref, le Président de la Fed a choqué les marchés mais, ses hausses de taux devraient être faibles ou non-existantes.

Inflation cyclique et acyclique (États-Unis) :

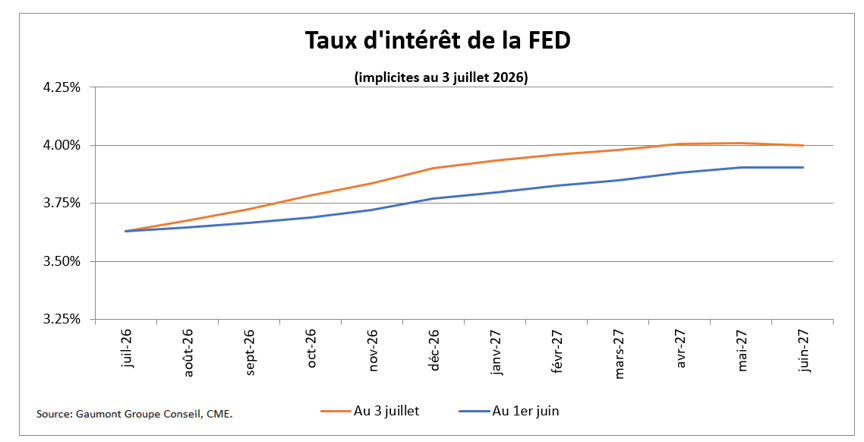

Les anticipations du taux directeur de la FED ont, sans surprise, augmenté en juin. Une hausse de 0,27% est prévue d’ici la fin 2026 et un autre 0,10% dans la première moitié de 2027.

Au Canada, il y a une chance sur 2 que la Banque augmente son taux directeur de 0,25% d’ici la fin de l’année.

Taux d’intérêt implicites à court terme (États-Unis) :

Marchés boursiers :

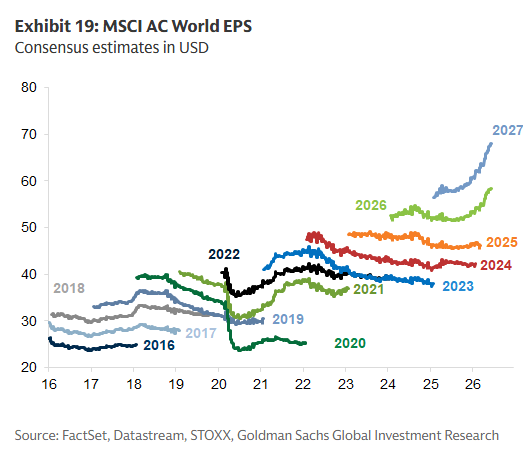

La toile de fond des marché boursiers mondiaux continue d’être favorable. Les profits du MSCI Monde continuent d’être fortement révisés à la hausse. Les titres et les secteurs évoluent moins de façon corrélée, ce qui favorise la diversification.

Croissance prévue des bénéfices de l’indice MSCI Monde :

Hélas, quand la bourse monte, certains favorisent le momentum au dépend de la qualité et de la profitabilité. C’est ce que l’on constate dans le graphique suivant. Regardons les cycles de performance des titres technologiques qui ne sont pas profitables. Cela est un exemple clair de spéculation.

Rendement des titres technologiques non-profitables (États-Unis) :

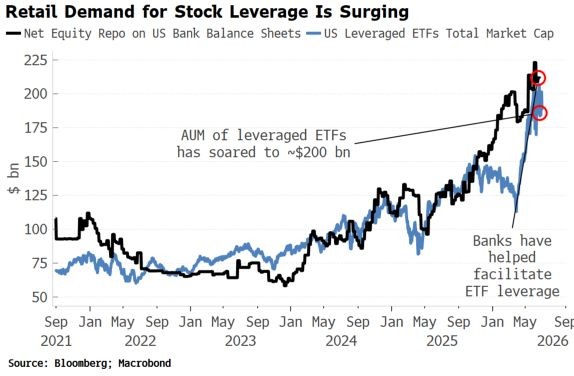

La venue de fonds négociés en bourse à levier favorise la spéculation. Or, les sommes investies dans ce type de fonds ont doublé dans la dernière année.

Valeur des fonds négociés en bourse à levier (États-Unis) :

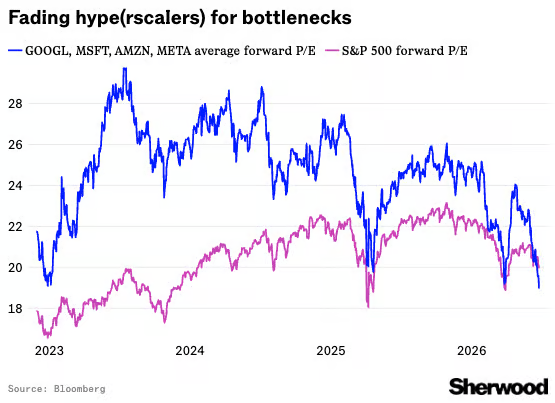

Les 4 géants diversifiés des technologies (Google, Meta, Microsoft et Amazon) se transigent maintenant au même multiple que le S&P 500 dans son ensemble! Et ce, même si la profitabilité et la croissance sont fortement supérieures.

Ratio cours-bénéfice du S&P 500 et des 4 géants diversifiés des technologies (États-Unis)

CONCLUSION :

La corrélation entre les titres est à son plus bas en 10 ans. Cela signifie que la sélection de titres ajoute plus de valeurs et que les facteurs macro sont moins importants. C’est le moment parfait pour faire le plein de titres de qualité quand les spéculateurs n’ont que d’yeux pour les titres à fort momentum.

Frédéric Mercier CFA, SIPC

Directeur – Marchés financiers