REVUE DES MARCHÉS FINANCIERS :

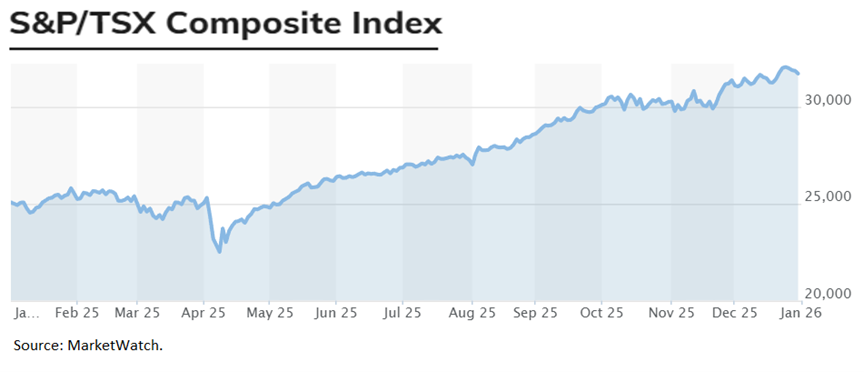

L’année 2025 s’est terminée en force. Les bourses mondiales ont encore offert une solide performance en décembre, concluant une année exceptionnelle. Les bourses canadiennes et des pays émergents ont réalisé des performances dans les 30%, tandis qu’en Europe-Asie et aux États-Unis les performances ont été aux alentours de 20%.

Les titres défensifs et de qualité ont fortement sous-performé les titres volatils et de mauvaise qualité. Les titres des chouchoux (7 magnifiques) ont obtenu un rendement de 24%, soit un peu plus que l’indice S&P 500. Leurs performances relatives perdent lentement de leur lustre. Rappelons qu’en 2024, ces titres ont surperformé de 40%.

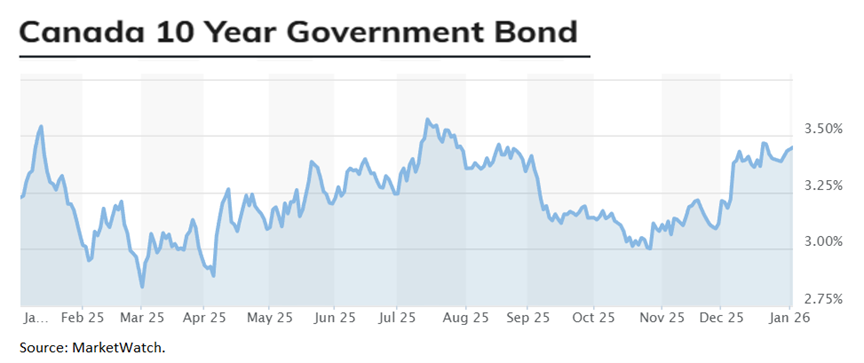

Les taux d’intérêt d’échéances 2 et 10 ans ont terminé le mois en forte hausse. Cela reflète la forte baisse du chômage au Canada en novembre. Le potentiel de baisses additionnelles des autorités monétaires devient de plus en plus limité. En conséquence, la performance de l’indice obligataire canadien a été fortement négative (-1,22%).

PERSPECTIVES :

Économie :

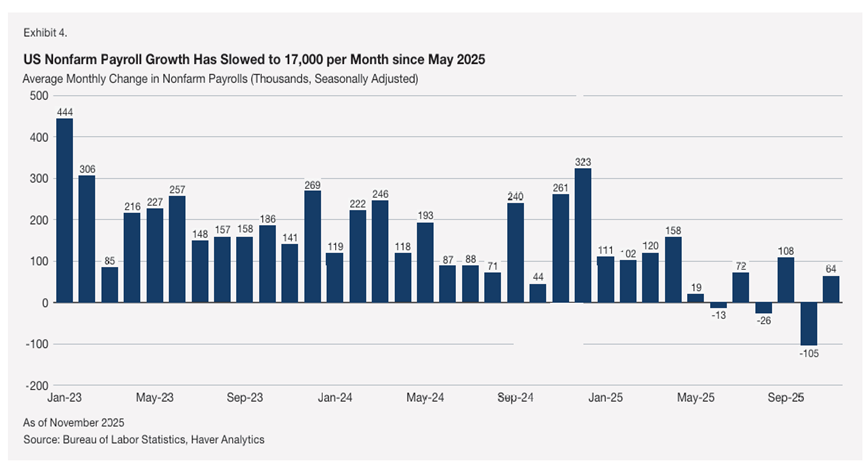

Le marché de l’emploi aux États-Unis est au neutre depuis 6 mois, c’est à dire que la création d’emploi se situe près de zéro. Le taux de chômage est de 4,6% en novembre, alors qu’il était de 4,1% en juin. C’est pour cette raison que les investisseurs anticipent que la Fed va baisser ses taux d’environ 0,40% d’ici juillet.

Croissance mensuelle de l’emploi (États-Unis) :

Cependant, certains indicateurs commencent à afficher des lueurs d’espoir.

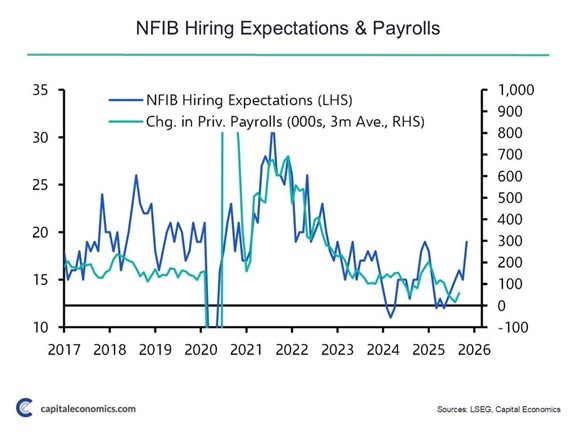

La composante des intentions d’embauches de l’indice NFIB pointe vers un retournement de la création d’emplois.

Indice NFIB – intentions d’embauches et création d’emplois (États-Unis) :

En outre, l’emploi temporaire pointe également dans cette direction. Avant d’embaucher de manière permanente, les entreprises optent souvent, en début de cycle, pour des employées temporaires. Or, l’indice ASA (American Staffing Association Index) témoigne d’une hausse de la demande d’employés temporaires. Cet indice est également fortement corrélé avec l’activité manufacturière aux États-Unis.

Emplois temporaires et ISM manufacturier (États-Unis) :

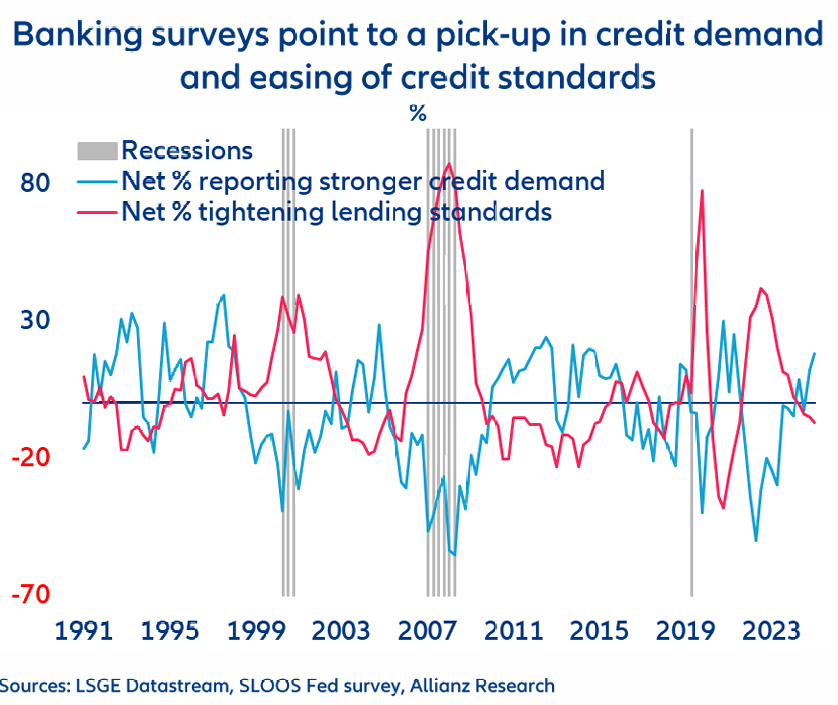

Les conditions de crédit continuent de s’améliorer aux États-Unis. En effet, le pourcentage de banques qui rapportent une hausse de la demande de prêts est très élevé. De plus, les prêts sont également plus faciles à obtenir. Rappelons que le crédit est le lubrifiant du moteur qu’est l’économie. Il ne peut pas y avoir de croissance économique solide sans réelle croissance du crédit.

Indicateur du marché du crédit (États-Unis) :

Contrairement à la période post-crise financière de 2008-2009, les Gouvernements continuent de délier les cordons de la bourse depuis la pandémie. Cela augmente l’endettement à long terme, mais il soutient l’économie et les profits des entreprises à court terme. Ceci n’est pas étranger à la bonne performance de la bourse mondiale.

Le graphique suivant présente les investissements de divers Gouvernements de 2022 à 2026. C’est une contribution énorme qui soutiendra l’économie encore en 2026.

Investissements des Gouvernements – Monde :

Aux États-Unis, Donald Trump a fait adopter son Big Beautiful Bill qui fera baisser les impôts des contribuables américains. L’impact devrait se faire sentir dans les 3 premiers trimestres de 2026. L’impact estimé est une contribution au PIB de 0,50%.

Impacts fiscaux et autres sur le PIB réel (États-Unis) :

Revenus fixes :

L’inflation continue de se stabiliser. Les coûts de logement continuent de ralentir et les effets des tarifs se dissipent peu à peu. Nous présentons dans le graphique qui suit, un indicateur avancé de l’inflation (US) de la firme KKR. Elle prévoit une croissance des prix de 2,6% au 4e trimestre de 2026, soit le même niveau que présentement.

Indicateur avancé de l’inflation de la firme KKR (États-Unis) :

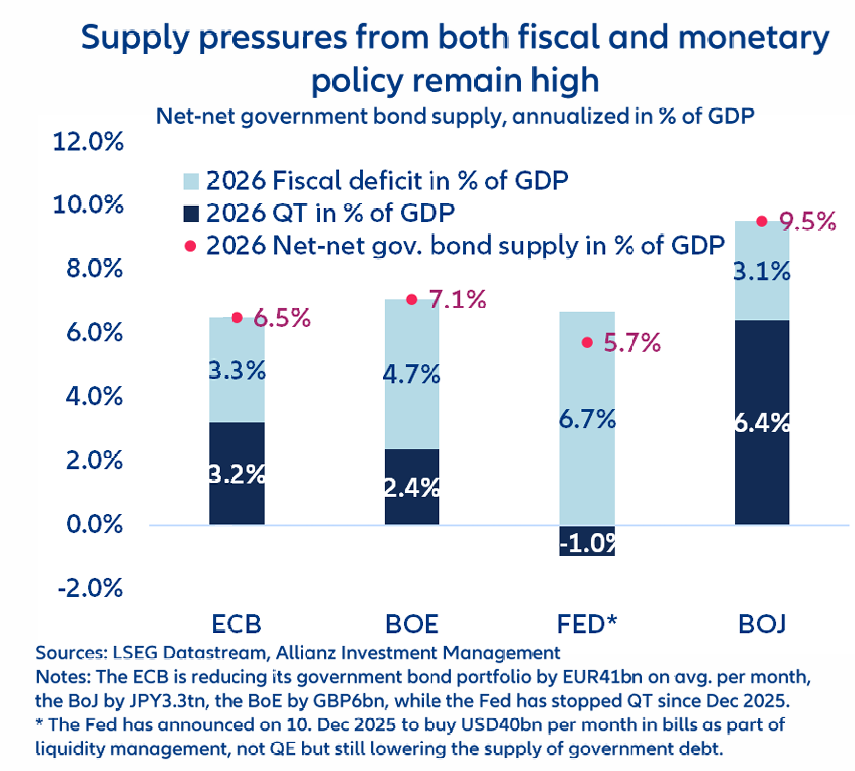

Bien qu’une inflation contrôlée impacte positivement les taux d’intérêt 10 ans, la hausse des déficits et la réduction des bilans des banques centrales ont un impact totalement opposé. En 2026, les grandes économies développées devront émettre en moyenne l’équivalent de 7,2% du PIB en obligations gouvernementales. C’est énorme. Pour convaincre les investisseurs de les acheter, ils devront offrir des taux d‘intérêt intéressants. Difficile donc d’entrevoir des taux d’intérêt fortement en baisse sans récession.

Émissions nettes d’obligations gouvernementales de divers pays :

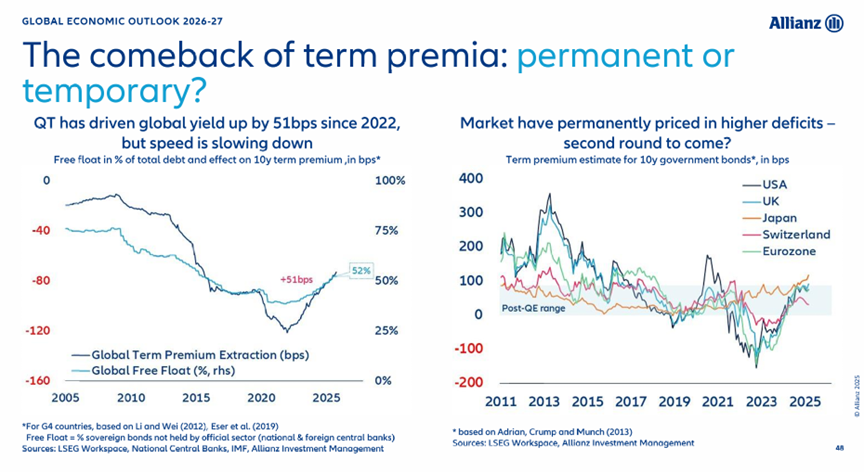

La bonne nouvelle pour les investisseurs est que, en l’absence d’achats massifs d’obligations par les banques centrales, les primes pour placer des sommes à plus long terme sont redevenues intéressantes. Ces primes étaient mêmes négatives durant la pandémie.

Primes de terme des obligations gouvernementales (Monde) :

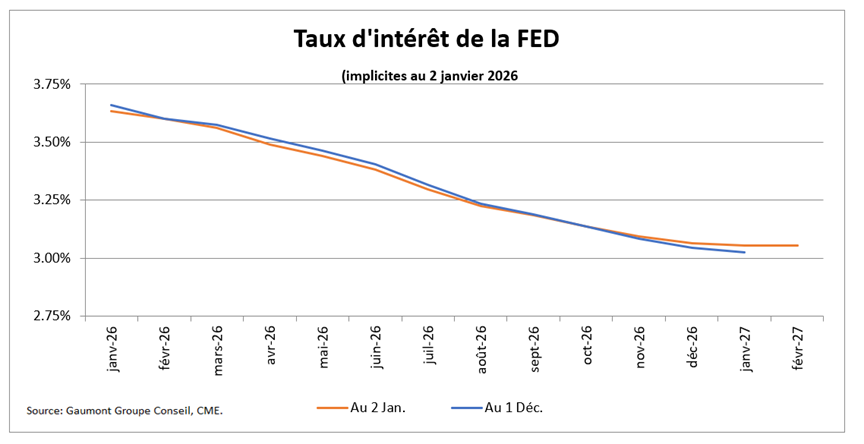

Les anticipations de baisses de taux de la FED ont peu varié en décembre. En effet, des baisses de 0,57% sont prévues d’ici décembre 2026.

Taux d’intérêt implicites à court terme (États-Unis) :

Marchés boursiers :

L’indice MSCI Monde a généré un rendement annuel moyen de près de 21% depuis 3 ans. WOW !

Que 2026 nous réserve-t-il ?

Les bénéfices sont prévus de croître presque partout dans le monde. Cependant, les multiples d’évaluations pourraient se contracter et réduire la performance totale des actions. Les rendements boursiers devraient être positifs et légèrement supérieurs à ceux des obligations. On en revient au concept de primes de risque des actions. Est-ce que les investisseurs seront rémunérés adéquatement pour le risque encouru additionnel en investissant en actions ? C’est loin d’être une certitude. La détention d’obligations de qualité est primordiale en 2026.

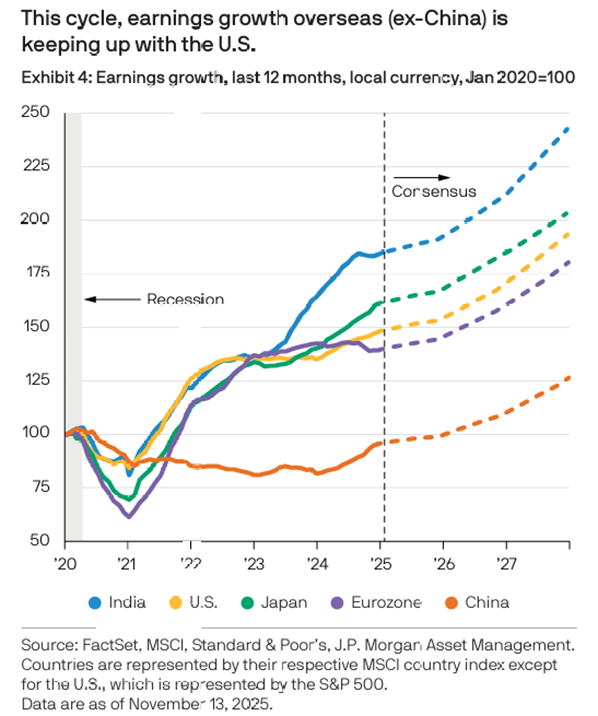

Bénéfices prévus en 2025 et 2026 – divers marchés :

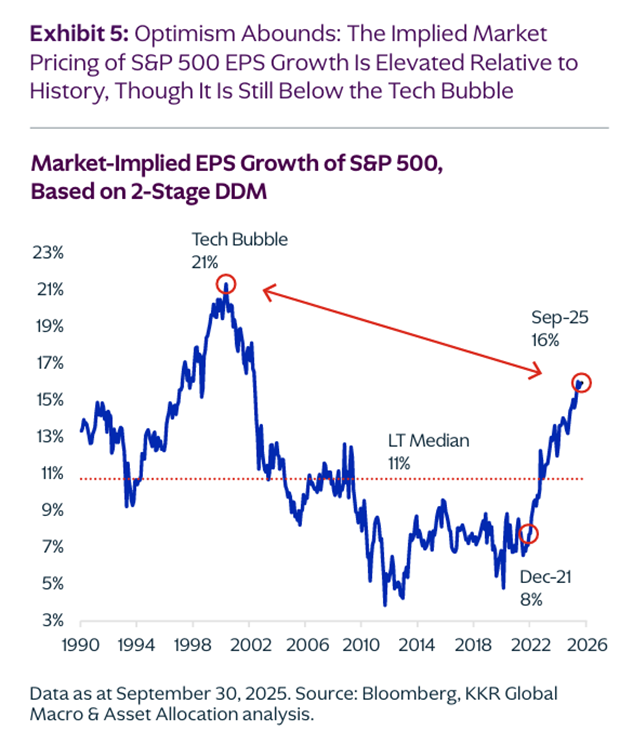

Dans le graphique suivant, on présente les anticipations de croissance des profits à long terme de l’indice S&P 500. Or, on constate que la croissance implicite des profits est de 16%. Ceci est très optimiste, particulièrement après les 3 dernières années de forts rendements.

Anticipations de la croissance des profits de l’indice S&P 500 :

Comme c’est le cas depuis un bon moment, le marché américain est plus dispendieux qu’ailleurs dans le monde. Certains diront que c’est parce qu’il y a plus de croissance dans le pays de l’Oncle Sam. C’est en partie vrai. Cependant, bien que la croissance soit plus forte aux États-Unis, ses multiples le sont également. Donc, en ajustant pour la croissance, les marchés hors-États-Unis demeurent plus attrayants.

Ratio Price earnings to growth (PEG Ratio) États-Unis et Monde ex. É-U:

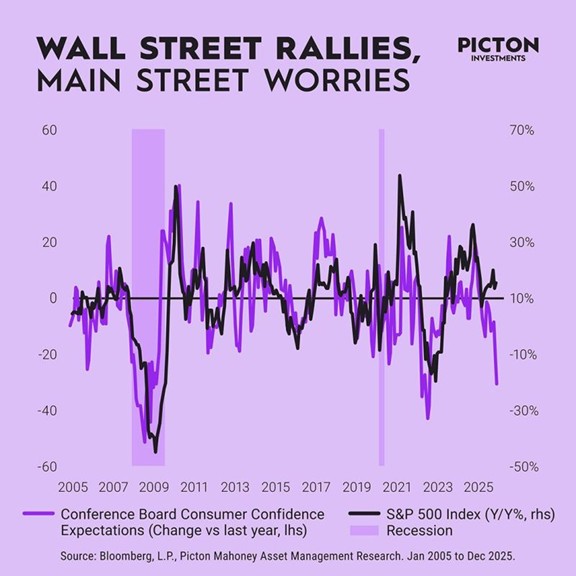

Finalement, on constate une forte dichotomie entre la performance boursière et la confiance des consommateurs. Normalement ces 2 séries sont très corrélées. Il s’agit probablement d’un symptôme d’une surconfiance temporaire des investisseurs.

Confiance des consommateurs et indice S&P 500 (États-Unis) :

CONCLUSION :

L’année 2026 s’annonce comme une bonne année, mais sans extravagance. Les ratio cours-bénéfices sont beaucoup plus élevés qu’à la fin de l’année 2024, mais la croissance des profits devra prendre le relais en 2026. Maintenons un portefeuille diversifié de titres de qualité et à des évaluations raisonnables. Il ne faut surtout pas négliger la partie des revenus fixes du portefeuille.

Frédéric Mercier CFA, SIPC

Directeur – Marchés financiers