REVUE DES MARCHÉS FINANCIERS :

La performance du mois de février peut se résumer en un mot, dispersion. Aux États-Unis, la performance de -,.8% ne reflète pas que beaucoup de secteurs ont généré un très bon rendement, comme la consommation de base (+7,9%) et les industriels (+7,1%). À l’inverse, le sous-secteur des logiciels a généré -8,8%. Au niveau des styles, les titres de qualité ont eu un rendement de 4,7%, alors que la croissance a obtenu -3,4%. Le Canada a obtenu une étincelante performance de 7,7% en février, propulsée par les matériaux de base (+21,7%).

Les marchés émergents ainsi que l’Europe-Asie ont généré respectivement 5% et 5,5%.

À la suite de la publication des statistiques décevantes sur les postes vacants aux États-Unis, combinées à des hausses des demandes d’assurance emploi, les taux d’intérêt ont évolué vers le bas en février. En effet, les échéances 2 et 10 ans ont terminé le mois en baisse respective de 0,17% et 0,30%.

Par conséquent, la performance de l’indice obligataire canadien a été fortement positive (1,56%). L’or a connu un autre excellent mois avec un rendement de 10,6%.

PERSPECTIVES :

Économie :

Le conflit américano-israélo-iranien a débuté le 28 février. Au moment d’écrire ces lignes, le pétrole est en hausse de 15% et les marchés boursiers et obligataires sont fortement dans le rouge. Rien dans cela n’est positif pour l’économie mondiale.

Si le conflit perdure, la progression fulgurante du pétrole pourrait résulter en un choc d’offre. À court terme, les prix montent et la croissance diminue. De plus, les pertes sur les marchés financiers pourraient miner la confiance.

Les banques centrales sont relativement impuissantes contre les chocs d’offre. La politique monétaire agit principalement via la demande.

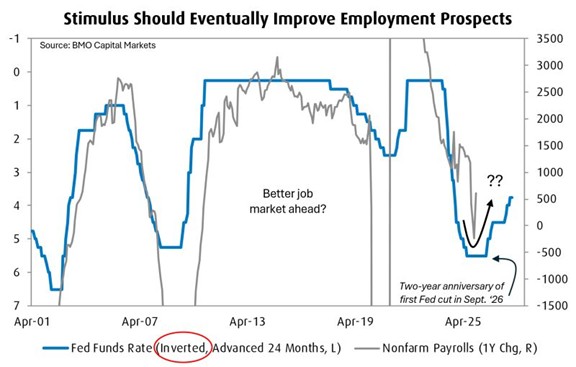

Avant le début du conflit, le marché de l’emploi suivait le script. Les baisses de taux passées continuaient d’impacter positivement l’emploi et la croissance.

Évolution du taux directeur et croissance de l’emploi (T+24M) (États-Unis) :

Les baisses des taux 10 ans dans le passé pointent vers une continuation de la croissance.

Variations des taux 10 ans et indice manufacturier ISM (T+14M) (États-Unis) :

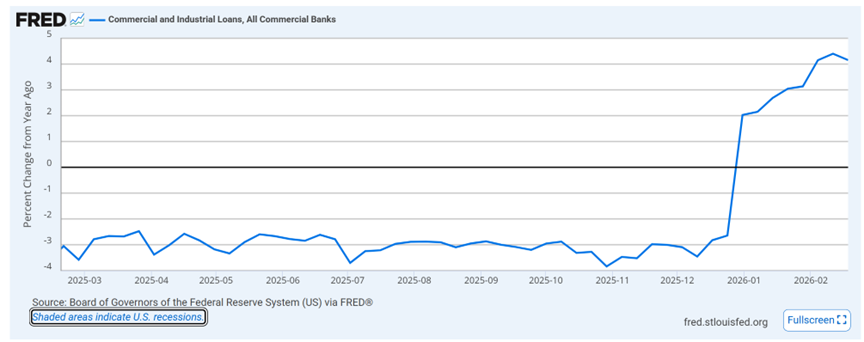

L’huile dans le système capitaliste est le crédit. Or, la croissance des prêts commerciaux et industriels est redevenue positive après 2 ans de stagnation. C’est un bon signe.

Croissance des prêts commerciaux et industriels (États-Unis) :

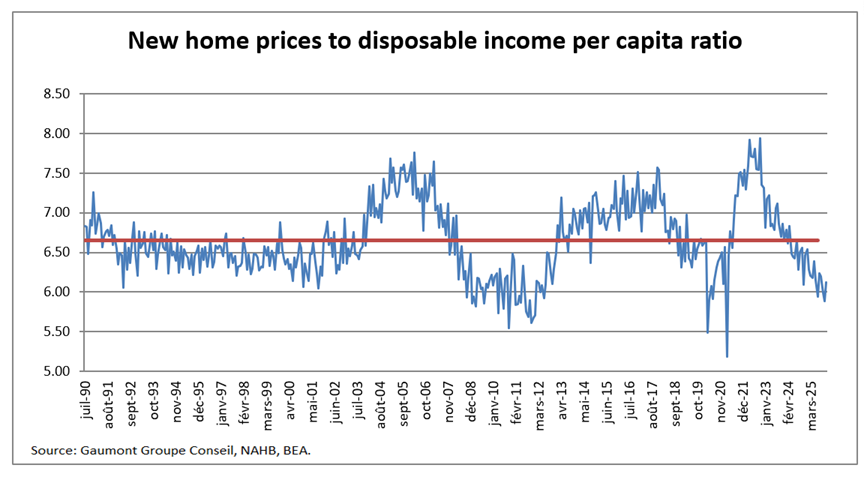

Au niveau du marché immobilier américain, la baisse du coût hypothécaire pourrait dégeler le marché de la revente.

De plus, après des années de baisses ou de stagnation, les prix sont revenus près de leur niveau d’équilibre à long terme. En effet, à long terme, les prix suivent les revenus disponibles. Les prix des maisons neuves sont même extrêmement faibles. Ceci pourrait engendrer plus de vigueur dans les mises en chantiers.

Prix des nouvelles maisons réels déflaté par le revenu disponible per capita (États-Unis) :

Revenus fixes :

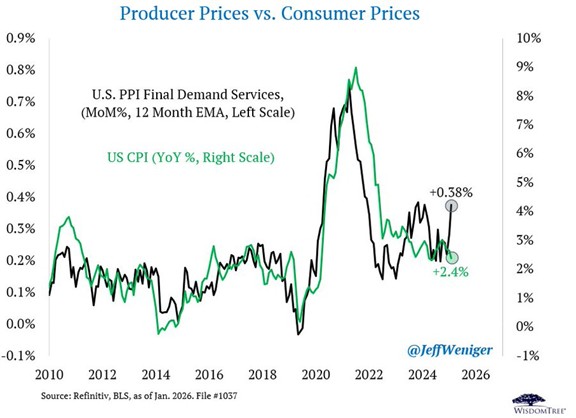

Bien que l’inflation demeure contenue, les indices des prix des producteurs du dernier mois étaient en hausse dans tous les secteurs, c’est à surveiller.

Indice des prix des producteurs – services et inflation (États-Unis) :

Les anticipations de baisses de taux de la FED ont peu varié en février. En effet, des baisses de 0,43% sont prévues d’ici décembre 2026, comparativement à 0,47% le mois passé.

Au Canada, les anticipations de baisses de taux sont à zéro d’ici la fin 2026 (à 91% de probabilité). En fait, le marché accorde une probabilité de 9% à une hausse de 25 points cette année.

Taux d’intérêt implicites à court terme (États-Unis) :

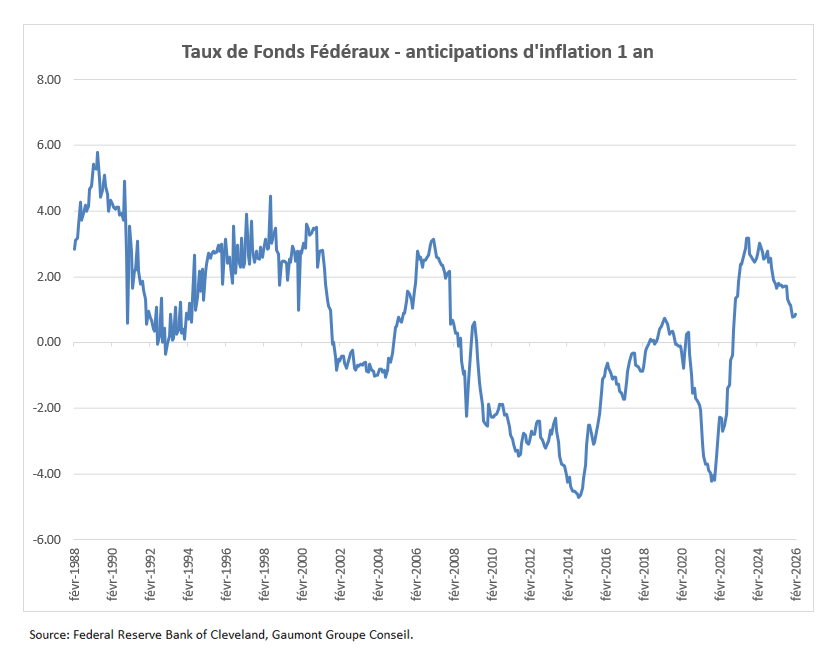

Lorsqu’on parle de taux d’intérêt, on parle de taux nominal. Néanmoins, le vrai taux d’intérêt est celui qui tient compte de l’inflation. Dans le présent cycle, le taux d’intérêt réel le plus élevé a été observé en août 2023, soit 3,18%. Le taux réel actuel est de 0,85%. Historiquement, en période de croissance, le bas se situe autour de 0%. Donc, il reste encore un peu de potentiel à la baisse. En février 2028, le taux réel prévu est près de zéro.

Taux des fonds fédéraux – anticipations d’inflation 1 an de la Fed de Cleveland (États-Unis) :

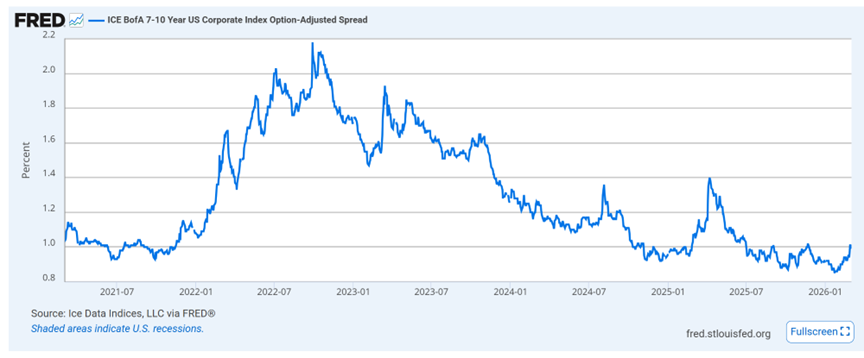

En parallèle avec les marchés boursiers, les écarts de crédit se sont rétrécis fortement. Détenir des obligations de sociétés était peu rémunérés pour le risque encouru. Bonne nouvelle pour les épargnants, ceux-ci ont remonté à des niveaux plus intéressants.

Écarts de crédit des obligations de société 7-10 ans (États-Unis) :

Marchés boursiers :

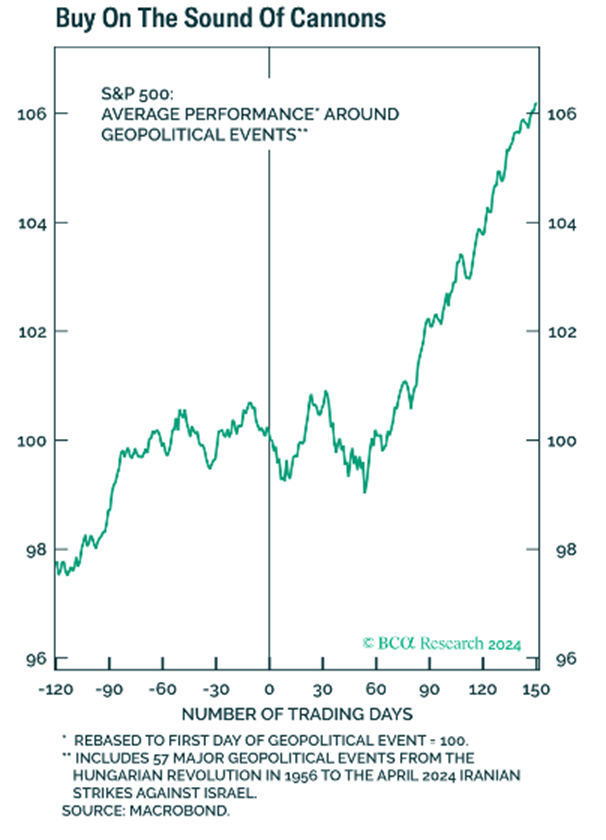

Lors de chocs externes comme les conflits armés, les investisseurs ont souvent le réflexe de vendre d’abord et de poser les questions après. Cela a pour effet de créer des vagues de ventes qui peuvent engendrer des opportunités. Si le conflit se poursuit, les investisseurs en deviennent habitués.

On ne peut présumer du résultat du conflit actuel, mais on peut se préparer en conséquence. Dans le graphique suivant, on peut voir l’évolution de la bourse américaine lors d’événements géopolitiques historiques. On constate que le bas est atteint dans les 60 premiers jours et que le marché est reparti à la hausse après 90 jours.

Évolution de la bourse américaine lors d’événements géopolitiques historiques :

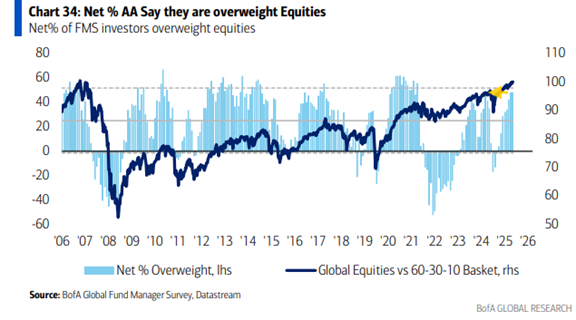

Ce choc arrive au moment où les évaluations sont élevées. Après une année exceptionnelle en 2025, les investisseurs sont all-in en actions. Dans le graphique suivant, on constate que leur surpondération en actions est très élevée par rapport à l’historique.

Évolution de la surpondération en actions des investisseurs institutionnels – sondage BofA (États-Unis) :

Lors des 5 dernières années, les actions américaines se transigeaient à des niveaux beaucoup plus élevés qu’ailleurs dans le monde. Or, cette prime est revenue à ce qu’elle était de 2014-2019.

Évaluation relative des marchés boursiers américains par rapport au reste du monde :

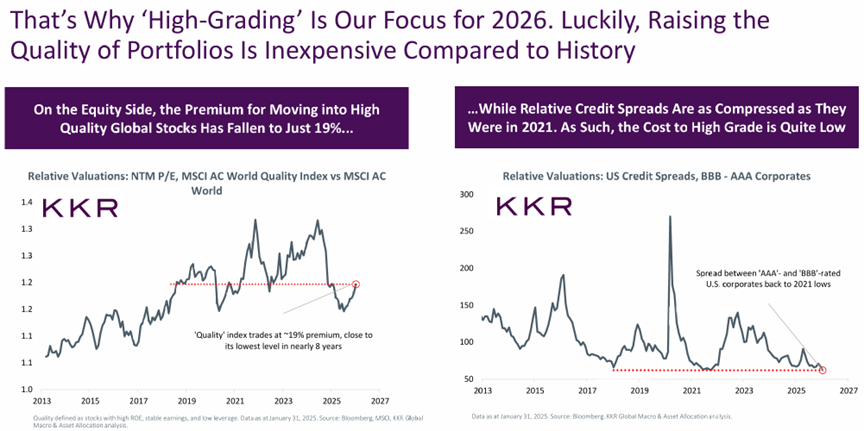

Le thème de la qualité est fondamental dans notre philosophie d’investissement. Cependant, le prix à payer pour avoir de la qualité est variable dans le temps. Or, depuis quelques années, le concept de qualité a été peu valorisé. Pourquoi détenir de la qualité quand tous les titres montent indépendamment de leur risque? Dans le moment, le concept de qualité, autant en actions qu’en revenus fixes est peu dispendieux. À long terme, la qualité surperforme le marché en général.

Évaluation relative des titres de qualité- actions et obligations de sociétés (États-Unis) :

CONCLUSION :

Le conflit armé rend beaucoup plus imprévisible la conjoncture économique et financière. Ce que l’on peut contrôler est la résilience et la qualité du portefeuille. Ce n’est pas le temps d’avoir des canards boiteux dans celui-ci. Maintenons un portefeuille diversifié de titres de qualité et à des évaluations raisonnables. Restons ouverts aux opportunités, c’est souvent lorsqu’il y a de la panique dans l’air que surgissent les meilleures opportunités.

Frédéric Mercier CFA, SIPC

Directeur – Marchés financiers